民事再生手続と個人再生

民事再生は、債務者が借金などの債務の減額や分割支払の方法などを定めた再生計画を作成して裁判所に提出し、債権者の多数が同意し、裁判所も認可すれば、再生計画で定めたとおりに借金が減額され、減額された借金を原則として3年かけて分割して支払っていくという手続です。

債務者は、再生計画のとおりに借金などの債務を支払えば、残りの債務の支払を免除されます。

民事再生手続は、裁判所が関与しながら借金などの債務を整理する法的整理です。法的整理には破産手続もありますが、破産と違い、民事再生の場合には、債権者に対して一定の金額を支払わなければなりません。

しかし、住宅などの財産を手放すことなく債務を整理することができるというメリットがあります。

民事再生手続のうち、個人を対象とするものを「個人再生」といい、個人再生には、小規模個人再生と給与所得者等再生という2つの手続があります。

個人再生のメリット・デメリット

個人再生手続のメリット

個人再生手続を選択するメリットとして次のことが挙げられます。

(1)弁護士が受任通知を発送し、債権者に届いた時点で取立がとまる。

(2)債権者に返済すべき債務の額が、債務総額3000万円以下(住宅ローンなどは除きます。)の場合、債務総額の5分の1か100万円のいずれか多い方にまで減額されるため、任意整理と比べて債権者に返済する額は減少する。

(3)住宅などの財産を手放すことなく法的に債務整理することができる。

(4)破産と違って、一定の職業へ一時的に就けなくなるという制限がない。

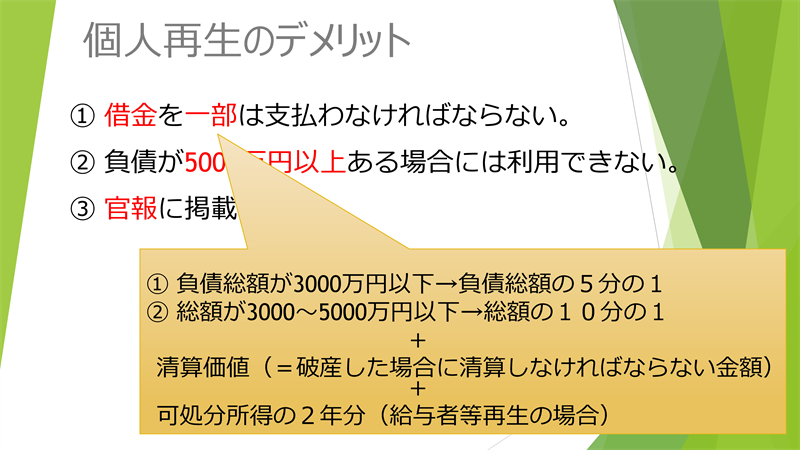

個人再生手続のデメリット

一方、個人再生を選択するデメリットとして次のことが挙げられます。

(1)個人再生をすると、その情報が信用情報機関に登録されるため、数年間は借入れやクレジットカードを作ることができなくなる。

(2)民事再生を行うと、そのことが官報(国が発行する機関紙)に掲載されることとなる。

(3)裁判所が関与するため、裁判所に出頭する等の手間や心理的な負担がかかる。

個人再生手続の流れ

- (1)弁護士に相談

- まずは、借金で困っているということを弁護士に相談してください。当事務所では、債務整理についての相談は、初回無料で行っていますので、お気軽にご相談ください。

- (2)弁護士と契約

- 弁護士に相談した後、その弁護士に法的整理を依頼しようと思ったら、弁護士と委任契約を締結します。

弁護士は、相談者の方の収入の有無やその額、債務の額、生活状況、月々の返済可能額等を考慮して、個人再生が適していると判断すれば、個人再生手続申立に向けた活動をします。

- (3)受任通知の発送

- 弁護士と委任契約を締結すると、弁護士が依頼者の方の代理人として、債権者に対し、「債務者からの依頼により、債務の整理について受任することになったので、ご連絡します。現時点での方針は個人再生です。」という内容の「受任通知」を発送します。

受任通知が債権者に発送されることにより、債権者から債務者への取立てが停止します。

- (4)債権調査

- 債権者から、債務者との取引履歴などの資料を取得し、債権者及び債務の総額を調査します。この時、利息制限法の上限金利により引き直し計算を行い、過払金があれば、貸金業者などの債権者に対して過払金の返還を請求します。

- (5)個人再生手続の申立

- 個人再生手続の申立に必要な書類(再生手続開始申立書や陳述書等)を弁護士と打合せをしながら作成し、それらの書類を裁判所に提出して個人再生手続の申立をします。

- (6)再生手続開始決定

- 裁判所が(4)で提出した書類を審査し、再生手続の開始決定をします。

- (7)再生計画案の作成・提出

- 減免される債務の額や減額後の債務の返済方法(期限の猶予)等を定めた再生計画案を弁護士と打合せをしながら作成し、裁判所に提出します。

- (8)再生計画案の決議

- 小規模個人再生手続を選択した場合、再生計画を成立させるためには、債権者の多数決の手続を経る必要があります。この債権者による多数決は、裁判所等に債権者が実際に集まって行うものではなく、書面等によって行われます。

なお、給与所得者等再生では、再生計画案についての決議は不要です。

- (9)再生計画の認可・再生手続の終了

- 裁判所は、不認可事由が認められる場合を除いて、再生計画認可の決定をします。そして、再生計画認可決定が確定すると、個人再生手続は終了します。

債務者は、再生計画に基づき、債権者に対して債務の弁済を行います。

【動画で解説】個人再生1 個人再生の概要・種類・メリット・デメリット

あなたの悩みを思い出に。弁護士の山田です。

本日は民事再生、個人バージョンの場合、いわゆる個人再生についてご説明したいと思います。

個人再生

民事再生のうち個人版、元々は民事再生というのは法人とか事業者にとっての手続として認められたのですが、その個人版がその後にできました。このことを個人再生と言ったりします。

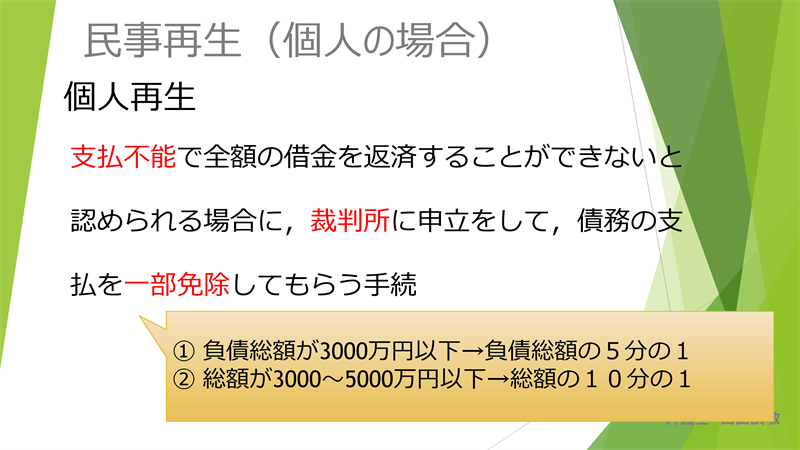

個人再生はどういうものかと言うと、支払不能で全額の借金を完済することができないと認められる場合に、裁判所に申立をして債務の支払いを一部免除してもらうこういう手続なんですね。

かつてこの個人再生という手続がない場合は、支払不能でもう借金で首が回らないというような個人の方は、破産するあるいは任意整理をする、それしかなかったんですね。

ところがそうではなくて個人再生というのができたことによって、破産まではしなくていい、つまり財産を取られなくて済む、それでただし債務整理以上に少ない金額で払っていくのが進むというような手続ができるようになりました。

じゃあ具体的にこれ一部免除してもらう手続っていうことですが、借金をどれだけカットしてもらえるのかというと基本的には負債総額が3000万円以下の場合にはその1/5、負債総額が3000万円から5000万円以下の場合には総額の1/10が払えればそれ以上はカットしてもらえるよというのが原則だと思っておいてください。

それ以外にも色々な制限はあるんですが基本的にそういうことだと思ってください。逆に負債総額が5000万円以上もあるような場合、この場合には個人再生の手続ができなくなりますのでご注意ください。

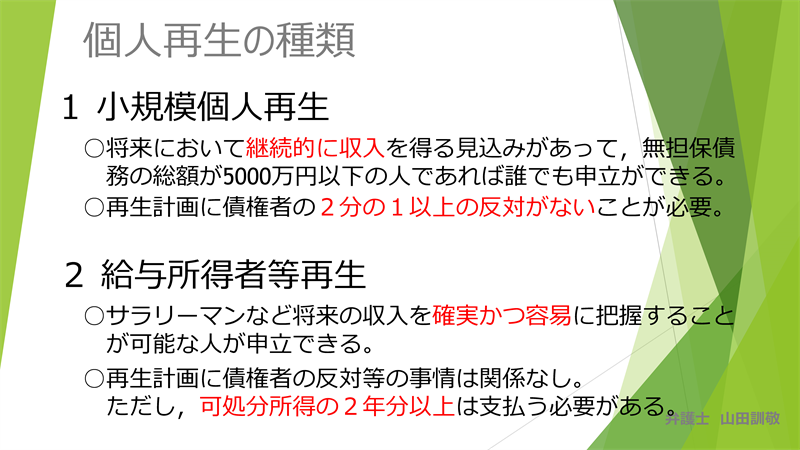

個人再生の種類

個人再生の種類として二つあります。

一つは小規模個人再生というものです。もう一つが給与所得者等再生というものです

1 小規模個人再生

小規模個人再生というのは、将来において継続的に収入を得ることができる見込みがあるというような方で、無担保債務の総額が5000万円以下の人であれば誰でも申立ができます

2 給与所得者等再生

これに対して給与所得者等再生というのはサラリーマンなど将来の収入を確実かつ容易に把握することが可能な人が申立できます。ですからサラリーマンの方はこの小規模再生も出来るし給与所得者等再生もできるということになります。

あと将来において継続的に収入を得る見込みですから例えば年金、働いてなくても年金の取得があるというような場合でももちろん個人再生ができるんですね。

小規模個人再生と給与所得者等再生の違い

この二つの違いとして小規模個人再生は、これだけ払っていきますよという再生計画を提出するときに債権者、借金をしている相手方のことですけれども、これの1/2以上の反対がないことこれが要件になっています。

具体的には債権者の過半数以上の反対がなく、しかも債権総額でも1/2を超えた方々が異議を述べないというような制限縛りがあります。

これに対して給与所得者等再生の場合はそのような債権者の反対、1/2以上の異議が出ないとかそういったものは要件とされていません。

債権者がいかに反対したとしても裁判所が認めてくれればこの給与所得者等再生というのは可能になってきます。

ただし可処分所得の2年以上、これを支払う必要があるという制限があります。

可処分所得って何かと言うとサラリーマンがメインですからサラリーマンの所得ですねそういう収入から税金とかを引いてさらにその方と扶養家族が最低限1年間これだけあれば暮らせますよというような計算をして、その分を控除した金額という風になります。

基本的には政令とかで決められていますが、それに当てはめていく。ただ通常はそうなると結構払う金額が高くなりますのでほとんどが今小規模再生ということでやってらっしゃる方がほとんどだと思います。うちも以前はこの手続が始まったばかりの十何年前ぐらいには給与所得者等再生ということも考えてましたけれど、今ほとんどは小規模再生でクリアできています。

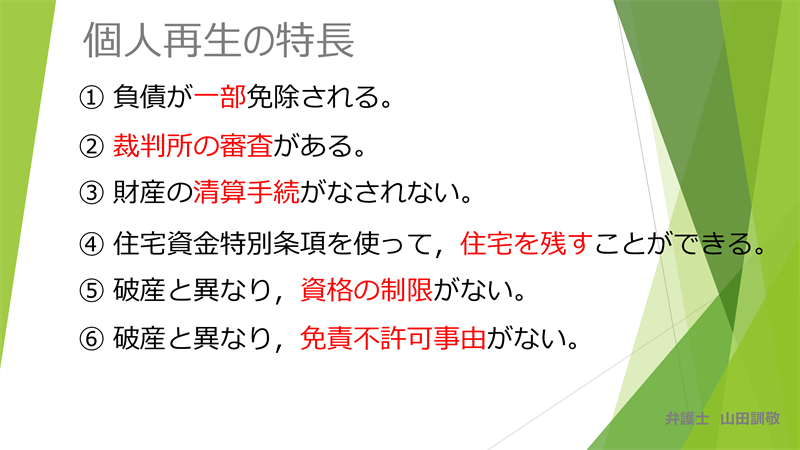

個人再生の特長

① 負債が一部免除される。

続きまして個人再生の特徴なんですけれども、負債が一部免除されます。破産の場合は全額免除が原則でしたけれども個人再生は一部しか免除されません。

② 裁判所の審査がある。

そして破産と同じように裁判所の審査があります。

③ 財産の清算手続がなされない。

そして破産とは異なって財産の清算手続がなされません。

④ 住宅資金特別条項を使って,住宅を残すことができる。

住宅をお持ちの場合、この場合には特に住宅資金特別条項を使って住宅を残すことができます。

破産の場合には取られていた住宅が、民事再生の場合は住宅を残すことが出来る、ここが非常に大きいです。

ですから借金で首が回らないと言って相談に来られた方、まず住宅、マンションとかをお持ちですか、家を持ちですかとお聞きします。

もしお持ちであればその住宅を手放したくないというご意向であれば破産ではなく民事再生ができないか個人再生ができないかということを検討していきます。

⑤ 破産と異なり,資格の制限がない。

あと破産と異なり資格の制限がありません。ですから極端な話弁護士のような資格者は破産の場合には資格の制限がありすぐ弁護士を続けることはできなくなるんですけれども、この民事再生・個人再生の場合はそのような制限がないということになります。

例えば破産で保険の外交員とかされている方、こういう場合は資格の制限にひっかかります、個人再生はそのあたりの制限もなくなるというところがだいたい遭遇する大きなここが生きてくる場面ではありますね。

⑥ 破産と異なり、免責不許可事由がない。

あと破産と異なり免責不許可事由これがありません。免責不許可事由というのはどういうものかと言うと、破産をする場合には、例えば借金の原因がギャンブルでこさえた借金だとか、詐欺で人を騙してこさえて借金だったというような場合、そういった場合には免責をしませんできませんよっていう風になるんですね。

そのことを免責不許可事由という風にいいます。ですからギャンブルでこさえた借金そういったものについて首が回らないと相談を受けてもその場合は免責不許可事由になる可能性があるので破産はちょっと厳しいかな、そういう場合には個人再生を選択するという方法が出てきます。

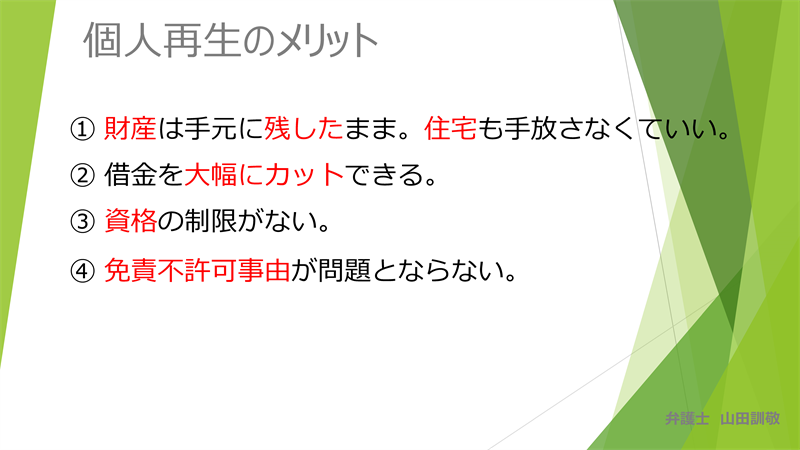

個人再生のメリット

次に個人再生のメリットこれをご説明します。財産は手元に残したまま住宅も手放さなくていい、先ほどご説明したとおりです。あと借金を大幅にカットすることが出来ます。基本的には負債総額の1/5程度を払えばいい。逆にいえば4/5ぐらいカットすることができる。そういうメリットがあります。それから先ほど言いましたように破産と違って資格の制限がありません。免責不許可事由も問題になりません。

個人再生のデメリット

じゃあデメリットはどうかと言うと、借金を一部はやっぱり払わなきゃいけない。破産のように全額払わなくていいということにはなりません。

あと負債が5000万円以上ある場合には利用ができないという問題があります。

またこれは破産と同じなんですけれど官報に掲載されます。官報というのは国が発行する新聞のようなものだと思ってください。基本的にほとんど見てる方はいらっしゃらないんですが、そういったものを見る方は官報に載っているということで抵抗を感じられる方もいらっしゃるかもしれません。

借金の一部を払わなければいけないということですが、正確に言うとどれぐらい払わないといけないかって言うと負債総額が3000万円以下の場合は1/5。

総額が3000万円から5000万円までの間だったら1/10。

これは最低でも払わなきゃいけないということになります。

そしてさらに清算価値、破産した場合に精算しなければならない金額、これ以上は 払いなさいよという制限があります。

具体的にどういうことかというと、負債が例えば1000万円だとしますね。そうすると1000万円だと①の部分に該当しますので、負債総額の1/5つまりに200万円さえ払えばいいということになるんですが、清算価値その方が破産した場合に割と財産をお持ちで裁判所に納めなきゃいけない、破産した場合納めなきゃいけなくなりますよっていうような金額が200万円を超えて例えば300万円だったとすると、200万円じゃなくてこの清算価値の300万円分を払いなさいよっていう風に言われます。

それとプラスして先ほど言いました給与所得者等再生の場合には可処分所得の2年分、これも払いなさいと、従ってこの最低弁済額、精算価値、可処分所得、この全部をクリアした一番大きい金額、それを払わなきゃいけないという制限があります。

以上、簡単に言いましたけれども個人再生についてご説明しました。

【動画で解説】個人再生2 支払うべき金額・個人再生の流れ

あなたの悩みを思い出に。弁護士の山田です。

今回も前回に引き続いて個人再生についてご説明したいと思います。

個人再生で支払うべき金額、これが結構分かりにくい複雑なのでその点をまずご説明したいと思います。

個人再生で支払うべき金額

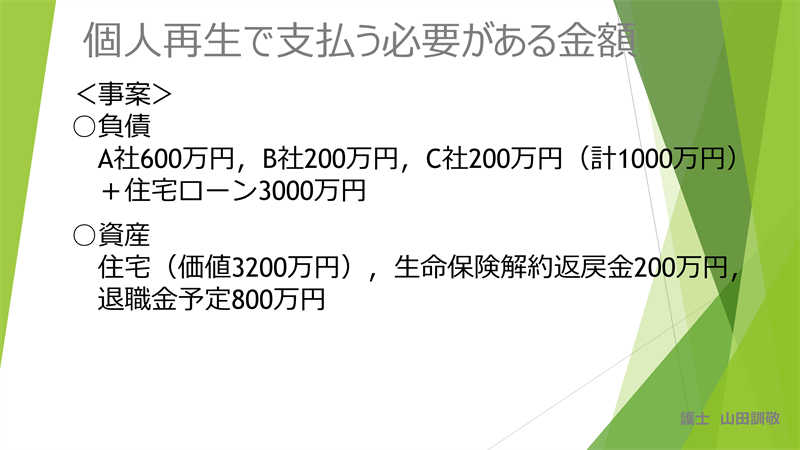

例えば負債がA社600万円、 B社200万円、C社200万円の合計1000万円借金がありました。

それとは別に住宅ローンが3000万円残っています。そういう方がいらっしゃったとします。この方、資産については住宅をお持ちです。ローンはついてるけれども今資産価値が3200万円ぐらいだとしましょう。後は資産としては生命保険に入られていて、もしその生命保険を解約したら200万円の解約返戻金が戻ってきます。

そして今お勤めされててサラリーマンなんですけれども、退職金、今辞めたら退職金が800万円ぐらい返ってきます。そういうような事案を考えてみましょう。

この場合にもちろん不動産を手放して保険も解約して退職して、そのお金で負債を全部解決するということも一つ考えられます。ただ自宅は残したい、住宅を残したい、なんとか残したいんだけれども借金で首が回らない状態だというような相談の場合にはどうするのか、こういう場合にこそ個人再生というのを検討できるんですね。

この方の場合は個人再生をした場合にどれぐらい払わなきゃいけないのか、逆に言えばどれぐらい借金がカットできるのか、これをシミュレーションしたいと思います。

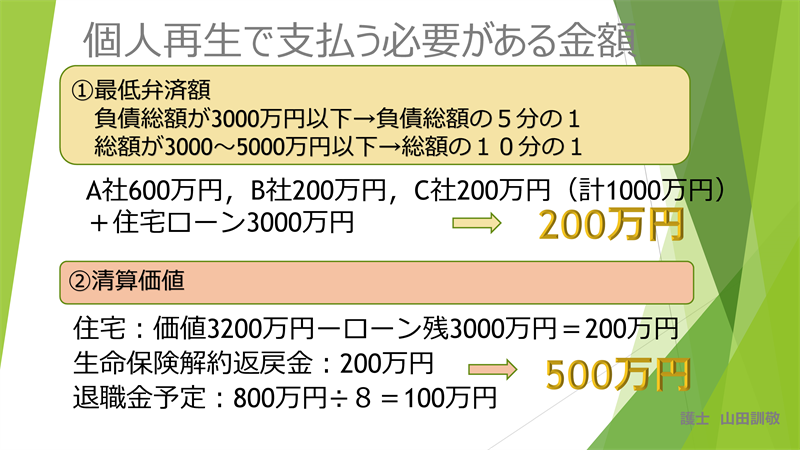

①最低弁済額

まず一つが最低弁済額、つまり負債総額が3000万円以下だったら負債総額の1/5、負債総額が3000万円から5000万円の間だったら総額の1/10、それは最低でも払いなさいよという制限があります。

これは個人再生の制限、最低弁済額というものですが、先ほどの方は負債がA社600万円 B社200万円 C社200万円で1000万円でしたね。

住宅ローンが3000万円、住宅ローンを入れると負債総額は4000万円になります。

ただこの方は住宅を残したいということになりますので、もう住宅ローンは別にずっと今まで通りに払っていく。それで住宅を残す、このことを住宅資金特別条項というのをつけると言うんですけれども、そのようなことが個人再生ではできるんですね。

そうするとその場合の負債総額1000万円で計算することになります。1000万円で計算すると負債総額3,000万円以下ということになりますので、結局負債総額の1/5つまり1000万円の1/5、200万円これを払えばいい、逆に800万円はもうカットできますよということになります。

②清算価値

ただしもう一つ要件がありました。清算価値というものです。清算価値というのは、住宅3200万円その価値があってローンが3000万円、簡単に差し引くと200万円の残余価値があるということになりますね。

この方は生命保険も解約返戻金が200万円ありました。あと退職金予定が800万円もあります。民事再生の場合には別に退職する必要はないです。

退職はしないんでいいんだけれども、仮に退職したらいくらになるのかをまず計算します。そしてその退職金の場合、その1/8をこの清算価値として加えなさいよという風にされています。

そうすると800万円の1/8、100万円ということになりますので、この住宅の200万円、残余価値の200万円、生命保険の解約返戻金200万円、退職金の組み入れる額の100万円、合わせて500万円、これが清算価値ということになりますのでこの200万円と500万円を比べて500万円の方が高いので、この500万円分は負債として払いなさいよということになります。

そうすると先ほどのこの方は1000万円の負債総額のうち結局 500万円払って、残りの500万円をカットできるということで債務をぐっと圧縮できるということになるんですね。

個人再生の流れ

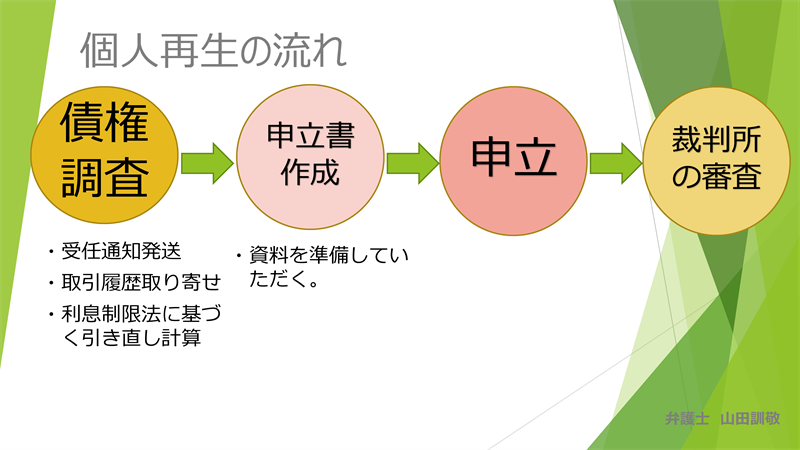

個人再生の流れについてご説明したいと思います

債権調査

具体的にどういう風にするのかと言うと、まず弁護士が受任通知というものを発送します。この方個人再生をやっていきますのでご協力くださいと通知をするんですね。

弁護士からこの通知がいくと、債権者はこの債務者に対して個別に督促とかいうことはできなくなってきます。今までがんがん鳴ってた督促とかの電話、これについてはやみます。そして平穏な生活を取り戻せるというメリットがあります。

弁護士は受任通知を出して、今度は取引履歴を取り寄せます。この債務者の方がいついくらの借金をして、いついくら返していたのか、そういう今までのデータを取り寄せてそれを計算し直すんですね。利息制限法に基づいて引き直しの計算をします。

そうすると場合によっては過払いになってそれを取り返して借金まで消えるということもありますし、過払いになっていなくても借金がぐっと減るということもあります。そうなると先ほどの支払い総額も変わってくることになります。

申立書作成

次に申立書を作成します。民事再生・個人再生というのは裁判所に申立をします。その申立書の作成というのが必要になってきます。こういったものは弁護士がやるんですけれども、それを作成するためには通帳とか退職金の証明書とか生命保険の解約返戻金の証明書とかいろんな書類が必要になってきます。

そういう書類については資料を準備していただくことになります。依頼者の方で準備していただく、もちろん弁護士が取り寄せたりできる分についてはできますけれども、ご本人しか取れないようなこともありますのでそういうご協力をいただくことになります

申立

そしてそういうのが揃ったら裁判所に申立をします。

裁判所の審査

裁判所の方で個人再生が認められるかどうか、これを裁判所の方で審査するということになります。この裁判所の審査これはどういうものかというのを具体的に見ていきましょう。

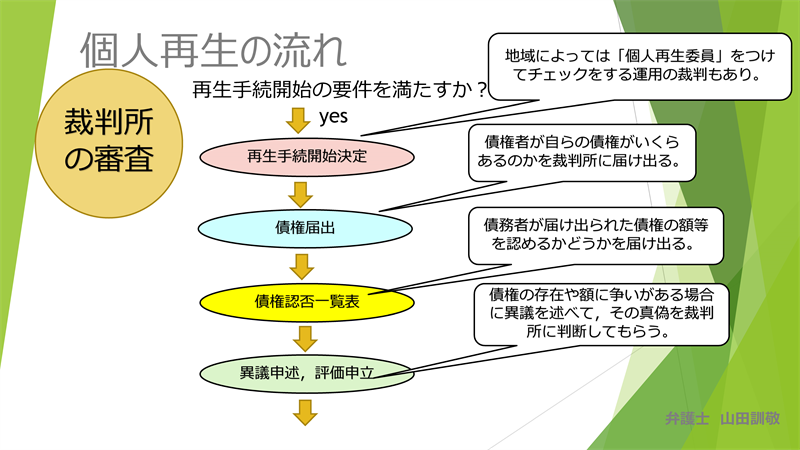

再生手続開始の要件を満たすか?

再生手続開始決定

まず個人再生手続開始の要件を満たすかどうか、これは満たすということになると再生手続開始決定ということがくだされます。まず再生手続開始の要件を満たすかと言うんですけれども、たとえば支払不能の状態なのかどうかといったものを審査するんですね。あと書類に不備がないかも審査しますね。それが OK だということになれば再生手続を始めますよという決定を裁判所が出します。

さっき出ましたけれども地域によっては個人再生委員という方を最初から裁判所がつけてその個人再生委員がチェックするというような方法もあります。ちなみに東京では基本的にそういう方向でされてるみたいですね。福岡では今のところ全件個人再生委員を付けるという事はないようです。

債権届出

次に 開始決定が出たら今度は債権届出をしてもらいます。これは何かって言うと、債権者が自らの債権がいくらあるのかを裁判所に届け出るんですね。うちはこれだけの債権がありますよというのを正確に届けます。

もちろん弁護士がついて受任通知を発送した後に、債権者の方はだいたい弁護士にうちはこれだけありますよと届出を出してくれます。

ただどうしてもこの再生手続の中での債権届出というのは時期が違ってくるので金利の金額も変わってきます。それで改めて裁判所の方に債権者が出すということになります。

債権認否一覧表

次に債権の認否一覧表を債務者の方が提出します。これは何かというと、債務者が債権者が届けた債権の額とかその存否ですね。これを認めるかどうかというのを届出ます。

異議申述,評価申立

債権が確定すればいいんですけれども、債権が確定しないで、いやA社が届け出た金額はちょっと多すぎますからおかしいですというように異議を出した場合には、評価の申立、それが正しいかどうかを裁判所のほうに判断してもらう手続きがあります。 そのような手続を経て債権が確定してきます。

再生計画案の提出

再生計画案の提出になってきます。これがこういう風に金額をカットしてこれだけをこういう風に払っていきますよっていう風に言います。

先ほどシミュレーションした最低弁済額そういったものをクリアできてるかどうかそれを確認した上で、基本的には先ほどの事例だったら結局200万円が最低弁済額ですけれども、清算価値が500万円でしたから500万円を払って行く、じゃあ500万円をどのくらいで払っていくかと言うと、通常は3年です。

3年間で払いなさいというのは個人再生の建前です。ただしやむを得ない事由がある場合には5年までは伸ばしていいですよという風にされています。ですから先ほどの事例では3年から5年で500万円を払っていくというような再生計画を提出するということになります。

書面による決議

これを書面による決議と言って債権者は意義がないかどうか、具体的には小規模再生の場合は債権者の書面決議が、給与所得者の場合は意見聴取が行われることになります。

それはなぜかと言うと小規模再生の場合は債権者の1/2以上の異議があったら通らなくなります。そういう制限があったので意見じゃなくて書面決議ということになってきます。

ところが給与所得者等再生の場合には債権者が1/2反対するかどうかはあまり関係なく、あくまで可処分所得の要件を満たしているかどうかそういったものを審査するので、単に意見の聴取が行われるというだけになっています。

再生計画認可決定

このような手続を経てめでたく再生計画認可決定ということになります。

もちろん小規模再生で債権者の1/2以上の異議が出た場合、こういう場合には再生計画認可決定はできないということになります。

先ほどの事例で言うとA社600万円、負債総額は1000万円ですからA社は過半数1/2以上の債権者なんですね。金額的にも1/2ということで小規模再生の場合にA社が仮にそれはけしからんと異議を述べたとします。

そうするとたとえ500万円払うという風にしていたとしてもその再生計画が認められなくなるというようなことになります。ですからこういうことを考えて弁護士が受任した場合にはそのような異議を述べそうなところがないかどうかそういう吟味も必要になってくるんですね。

続いて先ほどに戻りましたけれどもそのような手続で異議が述べられなかったということになると、書面による決議がめでたく通って、これで認可しますとそういう再生計画どおりに払っていってくださいという裁判所のお墨付きが出ます。

このお墨付きを出す、認可決定を出す時にはもちろん再生の見込みがあるかどうか、再生の見込みというのはちゃんと払っていけるか、言っている通りに払っていける見込みがあるかどうか、そういったものをチェックするということですね。

再生計画に沿って返済開始

それでチェックを経て OK であれば認可決定が出てこれが確定すればこの通りに払っていくということになります。

民事再生・個人再生の前にはこのようにちょっと要件が様々に複雑で種類もいろいろあります。ですからどういう種類の再生を選んだ方がいいのかかなり高度な判断になりますので、やはり弁護士のような専門家にご相談されることこれをお勧めします。

以上、個人再生の流れについてご説明しました。

ご予約フリーダイアル 0120-255-112受付時間 9:30-17:00 [ 土日祝除く ]

メールでのご予約