自己破産のご相談

破産とは、債務者が全ての債務を返済するための収入や財産がない場合に、債務者の破産手続開始決定時の全財産をお金に換えて(ただし、通常の生活を送るために必要な程度のお金については、債務者は所持することができます。)、全ての債権者に平等に分配するという手続きで、裁判所が関与しながら借金などの債務を整理する法的整理です。

自己破産は公に認められた法律的な手段ですので、本来手続を利用する事に抵抗など持つ必要はありません。ただ、ご家族の理解をなかなか得ることができないケースがよくあるのは事実です。

そのような場合は、ご家族には内緒に手続をすすめられるよう配慮したり、弁護士からご家族様に分かりやすくご説明さしあげる事も可能です。

不安なお気持ちは是非ご遠慮なさらずに弁護士にご相談いただきたいと思います。

【動画で解説】自己破産について

あなたの悩みを思い出に。弁護士の山田です。

本日は破産についてご説明したいと思います。

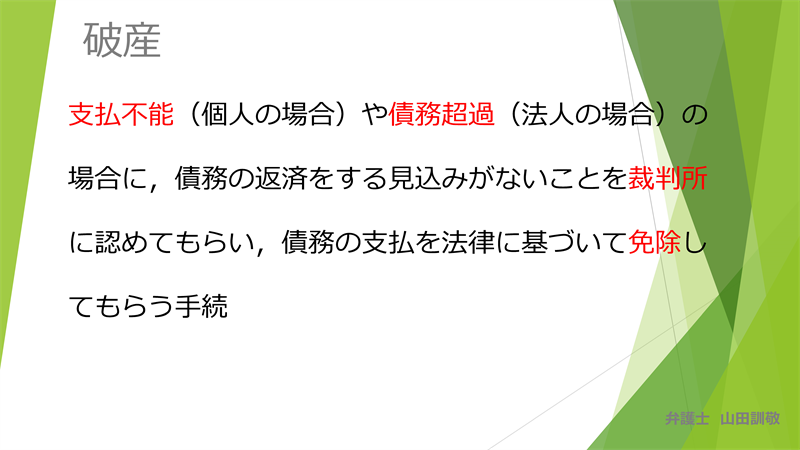

自己破産とは

破産というのは支払不能、個人の場合ですね。債務超過、会社などの法人の場合、その場合に支払い不能とか債務超過の場合に債務の返済をする見込みがないこと、これを裁判所に認めてもらい、債務の支払いを法律に基づいて免除してもらうそういう手続のことです。

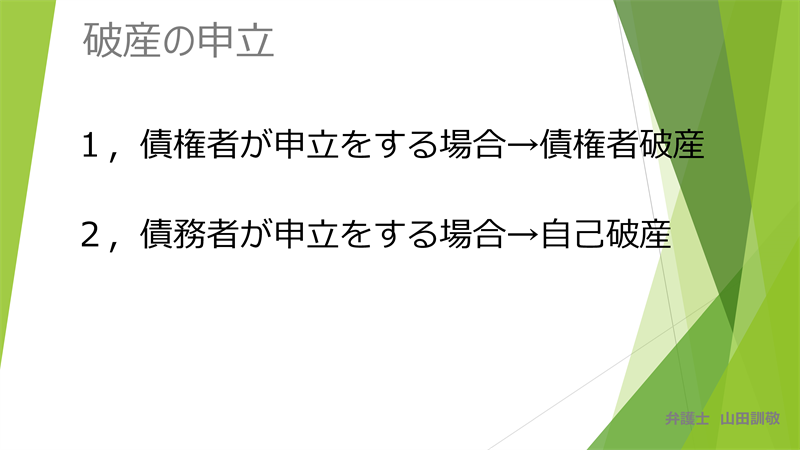

自己破産の申立

破産の申立というのには2種類あって、1つが債権者が申立をする、これを債権者申立・債権者破産と言ったりします。2番目として債務者、借金を持ってる方が自ら申立をするこの場合を自己破産と言います。

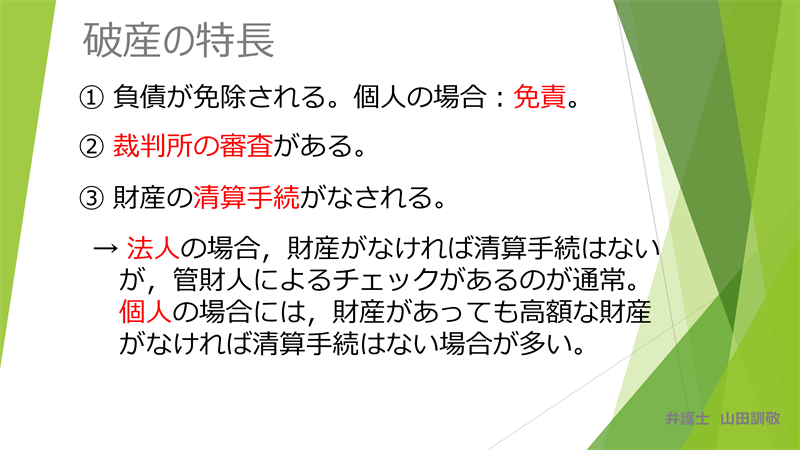

自己破産の特徴

① 負債が免除される。個人の場合:免責。

破産の特長というのはどういうものかというと、負債が免除されます。個人の場合は免責という手続で、残った負債についても免除されるんですね。法人の場合には破産したら法人格が消滅することになりますので、負債は結局残らないということになります。

② 裁判所の審査がある。

次に2番目として裁判所の審査があります。破産が全部認められるかというとそうではなく、裁判所による厳格な審査があるんですね。

③ 財産の清算手続がなされる。

3番目として財産の清算手続がなされます。簡単に言えばめぼしい財産については取られる、それが換価されて債権者に分配される、そのことを配当というんですけれども、そういうことをされる可能性があるということです。

法人の場合、財産がなければ清算手続はございませんけれども、裁判所が選任をした破産管財人によるチェックが必要になってくる、これが通常です。

個人の場合にも財産があっても高額な財産、こういうものがなければ清算手続はない場合が多いですが、もし高額な財産があった場合には管財人がついて清算手続を行っていくということもあります。

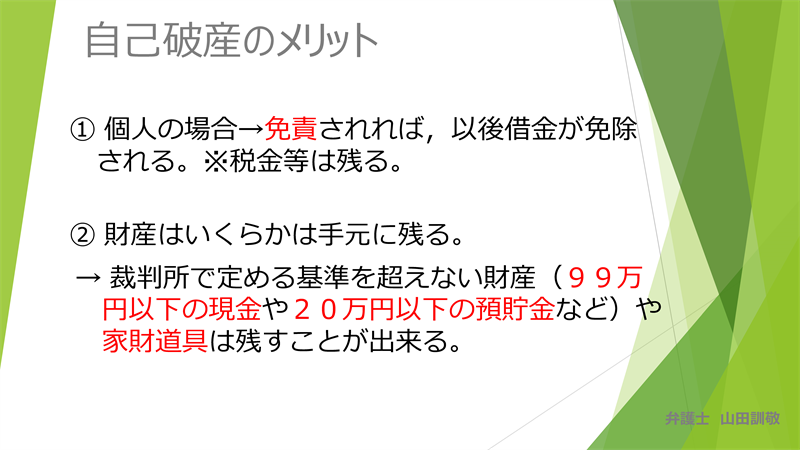

自己破産のメリット

この自己破産についてメリット・デメリットを説明したいと思います。通常、債権者破産というのはわずか数パーセントしかないぐらい、ほとんど破産といえばこの自己破産なんですね。

① 個人の場合→免責されれば,以後借金が免除される。※税金等は残る。

自己破産の場合のメリットとしては、個人の場合は免責されれば以後借金が免除されます。ですから何百万円何千万円負債があったとしても、破産を認めてもらってしかも免責をされればその借金が消える、消えるというか払わなくていいということになります。

ただし税金などの一部の負債というのは必ず払って行かなきゃいけない、免責の対象にならない場合があるんですね。この辺りは詳しくは弁護士さんにご相談してください。

② 財産はいくらかは手元に残る。

次に財産は基本的に取られるんだけどいくらかは手元に残ります。つまり裁判所で定める基準を超えない財産、現在の運用では99万円以下の現金とか20万円以下の預貯金など、あるいは家財道具ですね、そういったものは取られません。それは手元に残ります。

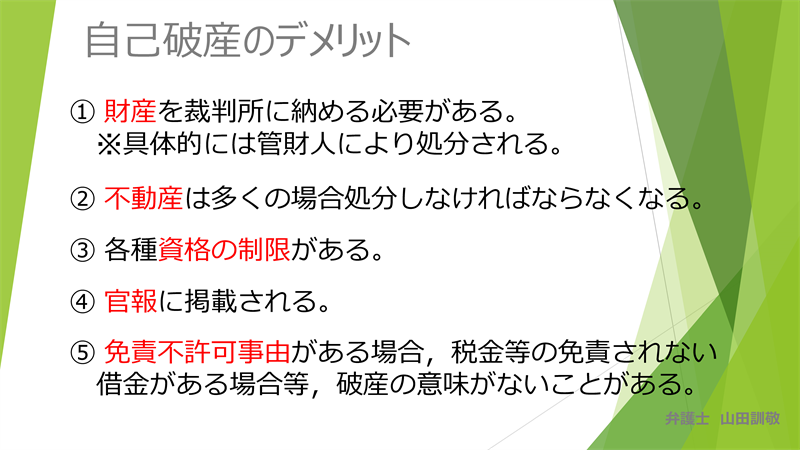

自己破産のデメリット

① 財産を裁判所に納める必要がある。 ※具体的には管財人により処分される。

次にデメリット、自己破産のデメリットとしてはいくらか手元に残るけれども、やはり財産は裁判所に納める必要が出てきます。具体的には破産管財人が選任されて管財人によって処分されるということになります。

② 不動産は多くの場合処分しなければならなくなる。

不動産がある場合がすごく悩ましいのですけれど、不動産は多くの場合は処分しなければならない。

住宅ローン、もし住宅ローンを払っていて住宅ローンが残っていたとしても、破産する場合には、その住宅ローンの債権者に取られるというか、競売あるいは任意売却をして住宅ローンに返さなきゃいけないそういうことになります。

だから破産の場合住宅をお持ちの場合、破産を選ぶというのは住宅を手放すのと同義になってきますのでそのあたりの検討が必要になってきます。

③ 各種資格の制限がある。

あと各種の制限があります。資格の制限があります。 例えば私のような弁護士は破産したら出来ません。あるいは保険の外交員の方のような人のお金を預かるような職業の方にも資格の制限があります。

④ 官報に掲載される。

あと官報といって国が発行する新聞みたいなものなんですが、その官報に破産者ということで掲載されるということのデメリット、これもあります。

⑤ 免責不許可事由がある場合,税金等の免責されない。 借金がある場合等,破産の意味がないことがある。

免責不許可事由がある場合は破産の意味がない、あるいは税金などの免責されない借金がある場合、こういう場合にも破産の意味がないということがあります。

どういうことかというと、免責を認めないというような事由がある場合、例えば借金の原因がギャンブルとか人を騙してこさえた借金、いわゆる詐欺に基づく借金だったというような場合には、この免責不許可事由ということになる場合があります。

この場合には破産をしてもそれについては免責しませんよと判断される場合があるんですね。あと先ほど言ったように税金などそもそもが免責されないそういう負債というものもあります、ですからそういうものが多額にあるという場合は破産をしてもあまり意味がないということもありえるということです。

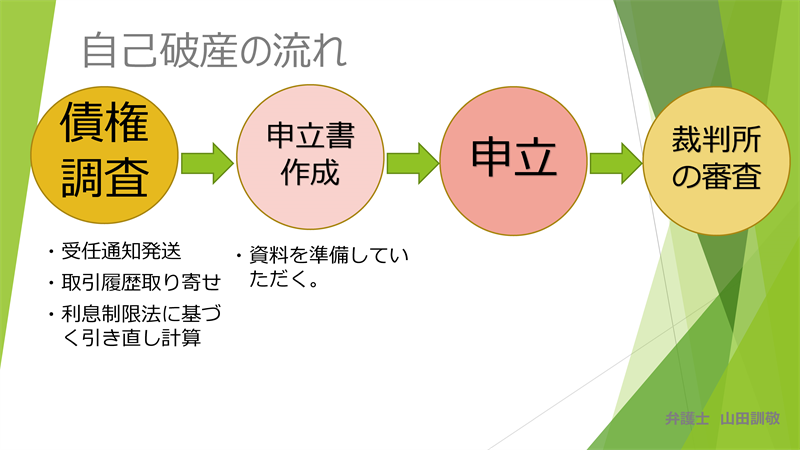

自己破産の流れ

次に自己破産の流れについて説明します

債権調査

自己破産はまずどういう風にするかというと、弁護士に依頼して債権調査をまずやります。弁護士が受任通知を出します。そして取引履歴を取り寄せてそれで利息制限法に基づく引き直しの計算をします。それに基づいて利息制限法上どれだけ払わなきゃいけない負債があるのかを確定していきます。

申立書作成

その上で裁判所に申立をする申立書類というのを作っていきます。この場合は弁護士がほとんどやるんですけれども、ただそれに必要な資料、例えば預貯金の通帳を持ってきてもらうとかあるいは何らかの書類ですね住民票とかそういった必要な書類を持ってきてもらうとかそういう資料を準備していただく、こういうのは依頼者の方がしていただく必要があります

申立

申立書を作ってそれを裁判所に申立をします

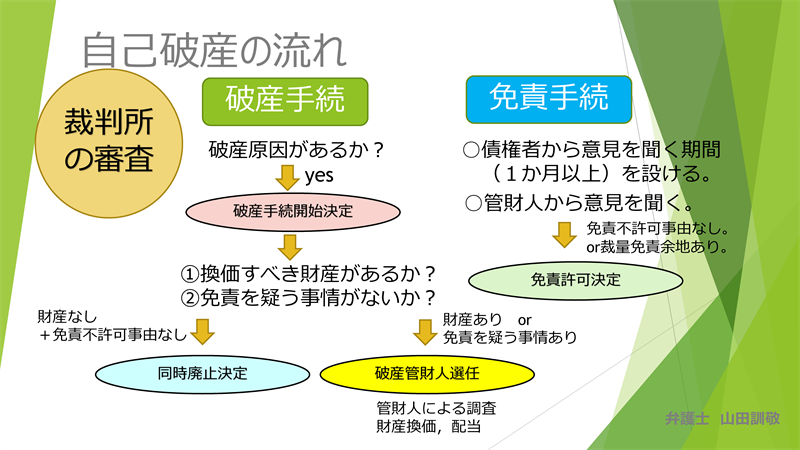

裁判所の審査

裁判所が今度審査をしていきます。裁判所が審査をして、その審査を経て免責まで行けばそれでめでたしめでたしということになります。

この裁判所の審査は具体的にどういうものか見ていきましょう。

破産手続

破産原因があるか?

まず破産手続、申立があったら裁判所は破産原因があるかどうかをまず判断します。破産原因というのは個人の場合支払不能、具体的には借金が多すぎてこれ以上は返せませんよというような状態かどうかの確認するんですね。

極端な話毎月100万円・200万円の収入で、例えば負債が500万円ありますと言っても、それは十分破産しないでも返していけるんじゃないですかという判断をされます。そういった場合には破産は認めませんよということになる場合があります。

破産手続開始決定

そういうのを破産原因というのですが、破産原因がありますということになったら裁判所は破産をスタートさせましょう、手続をスタートさせましょう、このことを破産手続開始決定という風に難しい言葉で言います。これによって裁判所の審査が本格的に始まると思ってください。

①換価すべき財産があるか?

②免責を疑う事情がないか?

それと同時に換価すべき財産があるのか、つまり先ほどの基準でいった99万円以上の現金があるんじゃないかとか、そういう換価すべき財産がないのかどうかの確認をして、あるいは免責を疑う事由、先ほど説明した免責不許可事由そういうのがないかどうか、もしそのような換価すべき財産がありそうだ、あるいは免責を疑う事情がありそうだということになったら管財人が付きます。

逆にそういうのがなさそうだということになったら、もう同時廃止つまり管財人を付けなくて手続は終わらせましょうという風になります。

ちょっと先走って言いましたけれど、財産がある、あるいは免責を疑う事情があるという場合には、このように破産管財人を選任してこの破産管財人が調査をして財産がないかどうか、さらに換価すべき財産が他にもないか、あるいは配当するべき債権者がどれぐらいいるのか、そういったものを調査、換価配当という手続になっていきます。

免責手続

そのような手続を経た上で免責手続、個人の場合免責手続というのも必要になってきます。これは具体的には借金を棒引きにすることを免責と言うんですけれども、それをやっていいかどうかというのをまず債権者から意見を聞く期間これを設けます。この期間にこれをけしからん、借金を棒引きにするなんてけしからんというような意見がないかどうかそういう届出がないかどうかを確認します。

後は管財人が色々調査をしてこの人は免責不許可事由がありますよという方向がないかどうかとかそういったところも確認して、そういうのがクリアできたら免責許可決定を裁判所が出す。これでめでたく借金は棒引きになる、なくなると免責が完了するということになります。

以上早足で見てきましたけれども自己破産の流れを説明しました。