任意整理は、弁護士が債務者の依頼により、債務者の代理人となって貸金業者などの債権者と交渉し、借金の総額を確定させた上で、借金の減額、借金の利息のカット、借金の分割払い等を内容とする和解を成立させるという手続です。

任意整理は、破産や民事再生(破産・民事再生を「法的整理」といいます。)とは違って裁判所が関与することはありません。弁護士が債務者を代理して債権者と直接交渉することによって債務整理を行います。

破産や民事再生の法的整理よりも費用・時間がかかりません。

また、弁護士が債務者の依頼を受けて任意整理を受任すると、弁護士が債権者に対して「受任通知」を発送します。そうすると、債権者からの取立ては停止し、依頼者の方は精神的に落ち着きを取り戻すことができ、落ち着いた状況で返済計画を弁護士と一緒に立てることができるようになります。

裁判所が関与する法的整理(特に自己破産)には心理的抵抗があるという方は、まずは任意整理ができるかを検討することをおすすめします。

【動画で解説】任意整理について

あなたの悩みを思い出に、弁護士の山田です。

本日は負債整理の方法の一つ、任意整理というものについてご説明したいと思います。

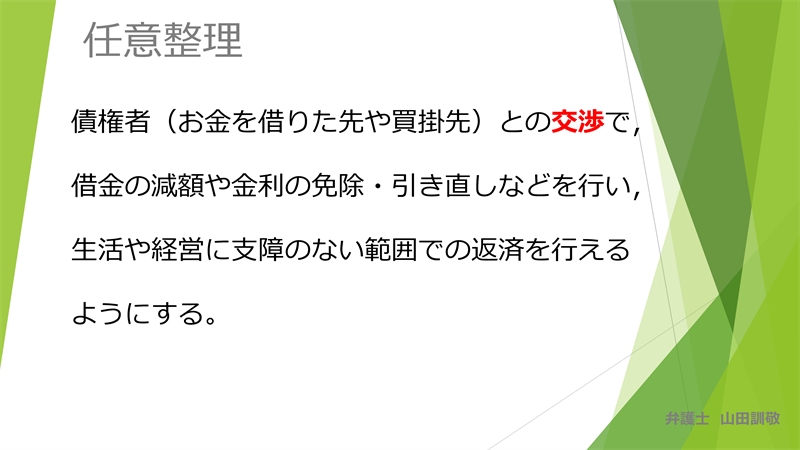

任意整理というのは債権者、お金を借りた先あるいは買掛先などとの交渉で借金の減額や金利の免除、引き直しそういったものを行い、生活や経営に支障のないそういう範囲での返済を行えるようにする、そういう手続です。

これはあくまで裁判所に申立をしたりするのではなくて任意の交渉、通常は弁護士に依頼されたら弁護士が債権者と交渉をして、それぞれの示談をまとめてそれで再建を図るということです。

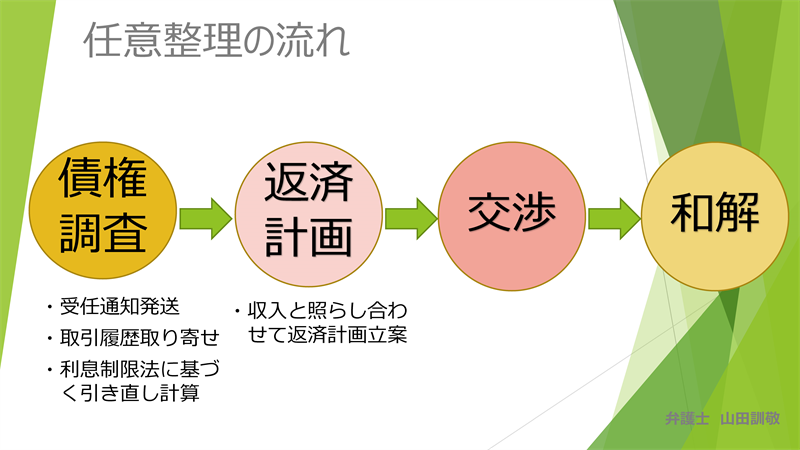

具体的な流れについてみていきましょう。

債権調査

まず債権調査というものを行います。

具体的には弁護士がつきましたという受任通知これを発送します。

この受任通知が届くと債権者の方は債務者に対して個人的に督促とかいうようなことをすることができなくなります。

督促が止むんですね、受任通知を発送するとともに取引履歴というものを取り寄せます。

その方がいついくら借りていついくら返していたのか、そういう履歴を全部取り寄せます。そして次にそれを利息制限法上の金利に引き直しの計算を行います。

そうすると場合によっては300万円あるような借金が、実はぐんと下がって50万円ぐらいにしかならないとかいうことも多々あります。そしてそのぐんと下がった借金について払っていくというような交渉していくということになります。

返済計画

そしてそのような債権調査というのが全部終わった段階で、次は返済計画というのを立てていきます。

債権調査で引き直し計算をした結果、負債の総額が例えば300万円になったとしましょう。そうするとじゃあこの300万円をどれだけの期間で払っていくのか、通常は3年ということになりますので通常3年を36で割ると、一月あたり8万円とか9万円とかそういう話になってきます。

ただそれだとちょっと返済がきついなというような場合には、最長で5年間、というのは債権者によってはそれを認めてくれるところもあります。

そうなると5年間、先ほどの300万円という例では60回払いということになりますから月5万円、この5万円だったらなんとか払っていけるなと、なんとか生活していけるなというような場合には、5年でなんとか払っていけませんかっていうことを各債権者と交渉していくということになります。収入と照らし合わせて返済計画を立案するということになります。

交渉

そして先ほど申し上げたようにこの返済計画に基づいて交渉を債権者それぞれとしていくということになります。

ここで注意すべきなのはこの交渉あるいは返済計画の段階で、基本的には債権者平等という原則が貫かれていなければいけません。

ある債権者には金利も含めて全部払います、ある債権者には債務のうち利息をカットしてもらった分しか払いませんとか、そういう風に不平等な扱いは原則としてだめですよと言われてます。

和解

それぞれの債権者と交渉がまとまれば最終的に和解、示談と言ったりもしますが、そういう和解契約書を作ってそれで今後はこういう風に払ってきますという和解をし、それに基づいて払って生活を再建していくということがこの任意整理というものです。

任意整理の特長

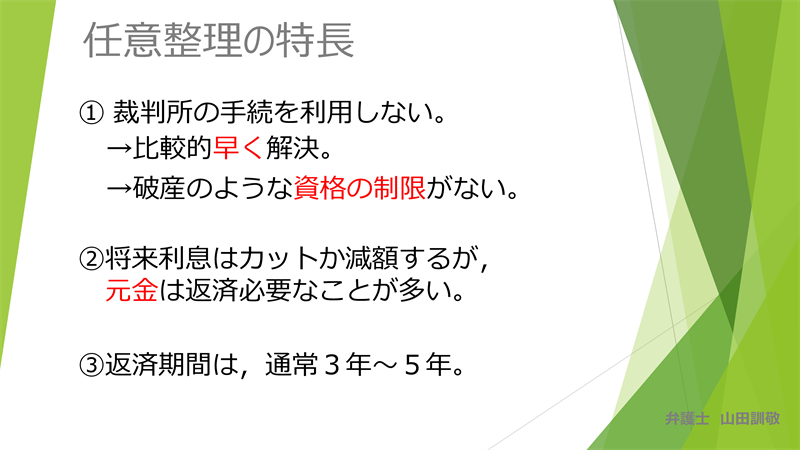

① 裁判所の手続を利用しない。

→比較的早く解決。

特徴としては裁判所の手続を利用しない、比較的早く解決します。破産とか民事再生というの裁判所に申立をしなければいけません。そうするとやはり審査に時間がかかります。 ところが任意整理の場合はそのような手続がありませんので比較的早く解決できます。

→破産のような資格の制限がない。

また破産の場合には様々な資格の制限があります。保険外交員さんとかガードマンさんとか人のお金を扱ったりするような職業の方には破産したら一定の制限があったりします。そういった破産のような資格の制限が任意整理の場合はございません。

②将来利息はカットか減額するが、元金は返済必要なことが多い。

基本的に任意整理の場合は将来利息、これをカットするあるいは減額する。ただし元金はやはり全部返済しなきゃいけないということがほとんどです。元金までカットしてというような任意整理はなかなか債権者と話がつかないということがほとんどです。

③返済期間は,通常3年~5年。

返済期間は通常3年から5年と言われています。だいたい3年から5年の範囲であれば債権者と合意ができる可能性が高いということです。

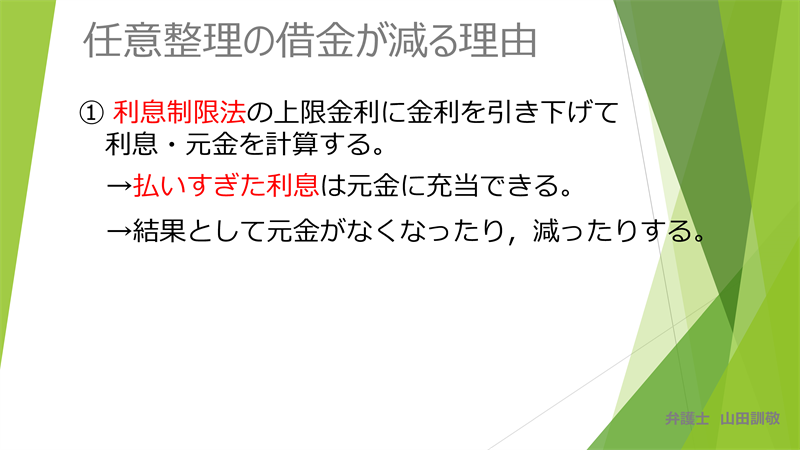

最後に任意整理でなぜ借金が減るのかというのをシミュレーションしてお話ししたいと思います。

結論から言うとこの利息制限法の上限の金利に金利を引き下げて利息とか元金を計算するので借金がぐっと縮まりますよということです。つまり払いすぎた利息を元金に充当して計算することはできるんですね。

結果として元金がなくなったり減ったりします。

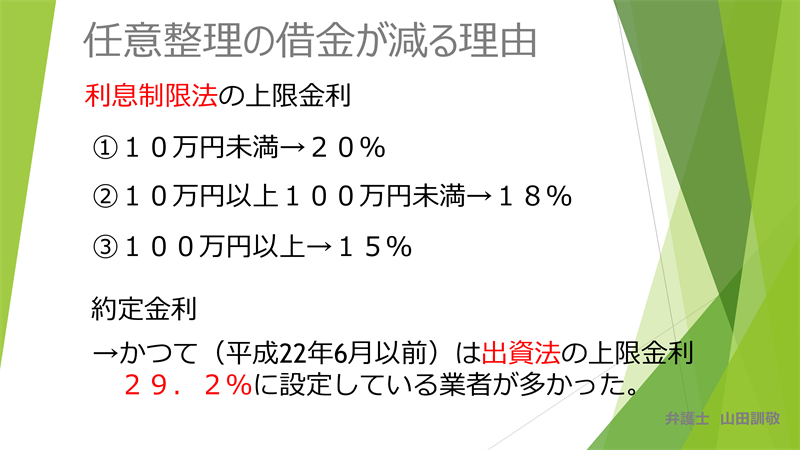

利息制限法の上限金利

利息制限法の上限金利というのは、10万円未満の借金の場合は20%の利息、10万円以上100万円未満の場合は18%の利息、100万円以上は15%の利息、それ以上はとってはだめなんですね、利息制限法で決まっています。

約定金利

ところが約定金利というのは法律で決まってるんじゃなくて契約で取り交わす金利のことです。

この約定金利は平成22年の6月以前、これは出資法という法律があって、その出資法の上限金利は29.2%と、利息制限法の上限金利の20%以上の金利が設定されています。

この29.2%以上取ったら出資法で罰せられるんですけれども、利息制限法はそのような罰則規定がありませんので、 いわゆる29.2%ぎりぎりでとっても罰則はないという意味でグレーゾーンと言われていたんですね。

そういったことで29.2%の利息をとっている業者が多かったのです。

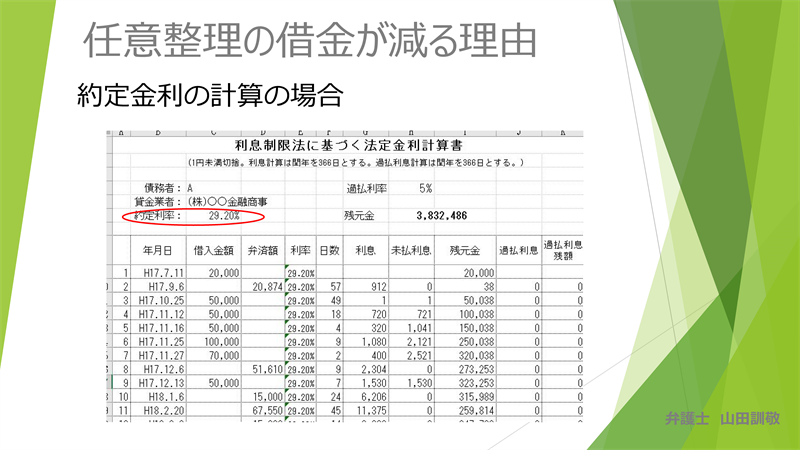

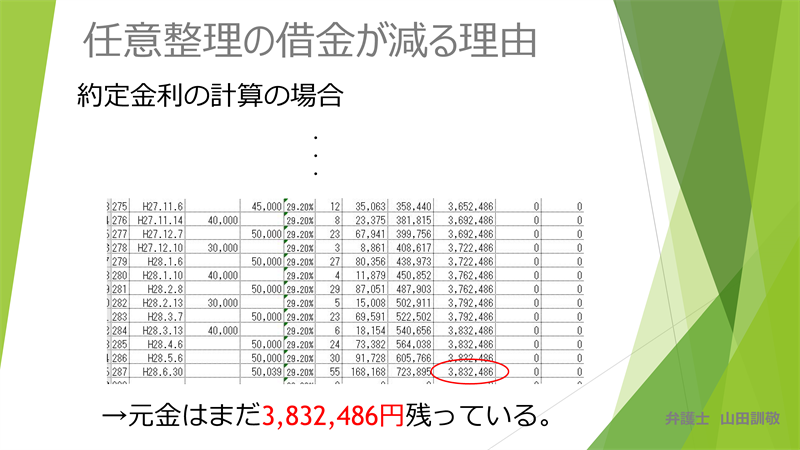

そうすると約定金利の場合には、例えば〇〇金融商事というところが A さんに貸して、このように平成17年7月11日に2万円を貸してすぐ2万円返して、また5万円借りてというように繰り返してたと、こういうのをずっと計算してみると、29.2%の利息というところで計算をすると、結局このように元金だけでも383万円ほどの元金が残っているという結果になります。

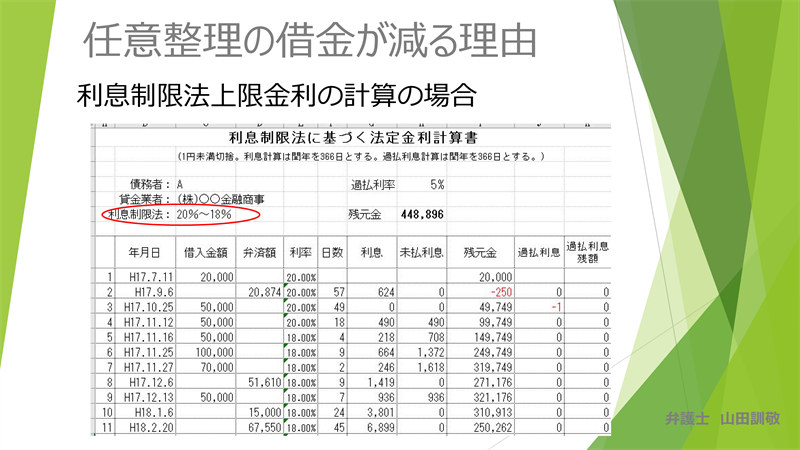

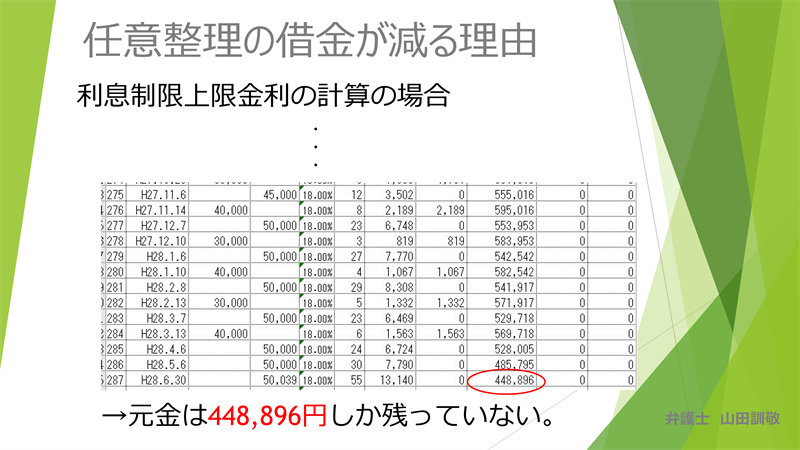

利息制限法上限金利

ところがこれを利息制限法上の上限金利の計算、つまり20%から18%ぐらいで計算をし直すという風にすると、同じように計算した結果が28年6月30日時点で、先ほどは300万円以上の借金が残っていたのが、今回は44万円程度の元金しか残っていないという計算になってくるんです。

任意整理の場合はこのように利息制限法上の金利に引き直し計算をします。

そしてその計算結果に基づいて小さくなった金額が少なくなった、そういう元金だけを払っていくという交渉をする。そのため任意整理で借金が減るという風になるんですね。

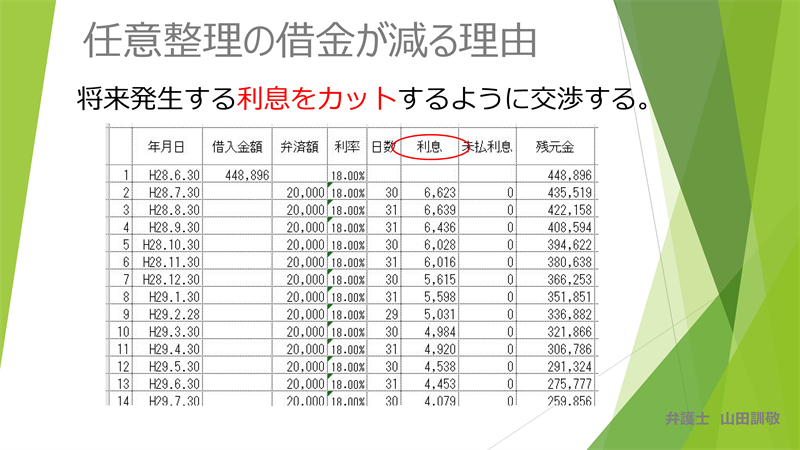

それとあともう一つはやっぱ将来発生する利息これをカットするように 交渉するということもこの任意整理の特長です。

ですから例えば先ほどの448,000円ぐらいの元金が残ったとします。ただ利息制限法で考えると18%はやはり利息取れるんですね。じゃあ18%をずっと利息を払っていかなきゃいけない。今後2万円ずつずっと払っていって利息も取られるということになると、トータルで払う金額というのは計算すればこの551,326円、なんと10万円以上の利息を追加して払わなきゃいけなくなります。

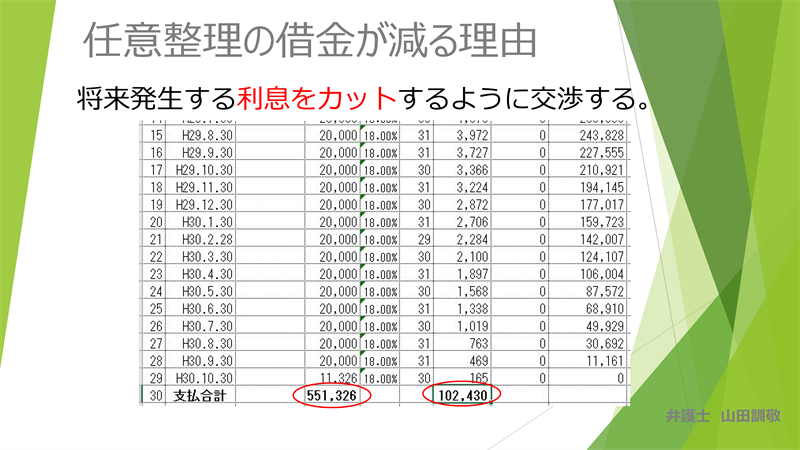

ところがその将来利息を一切カットしてもらうということになれば、先ほどの448,000円だけでそれ以上の利息は払わないでいいと、そうすることによって借金がどんどん増えていくというのを防ぐことができる。これが任意整理の借金が減る2つ目の理由なんですね。ということでこのような任意整理手続をうまく利用していただいて借金をできるだけ圧縮して健全な生活を取り戻してください。

以上、任意整理についてご説明しました