過払いについて、弁護士の山田訓敬が動画でわかり易く解説いたしました。ぜひご覧くださいませ。

あなたの悩みを思い出に、弁護士の山田です。

本日は過払いについてご説明したいと思います。

過払いというのはどういうものかと言うと、借金、カードローンとかキャッシングですね。本来支払う必要がないにも関わらず支払い過ぎていたお金、これは利息に充当されていたんですけれども、それをまず元金に充当し、その結果元金がマイナスになった場合、マイナスになった分を返してもらう、これを過払い金と言います。

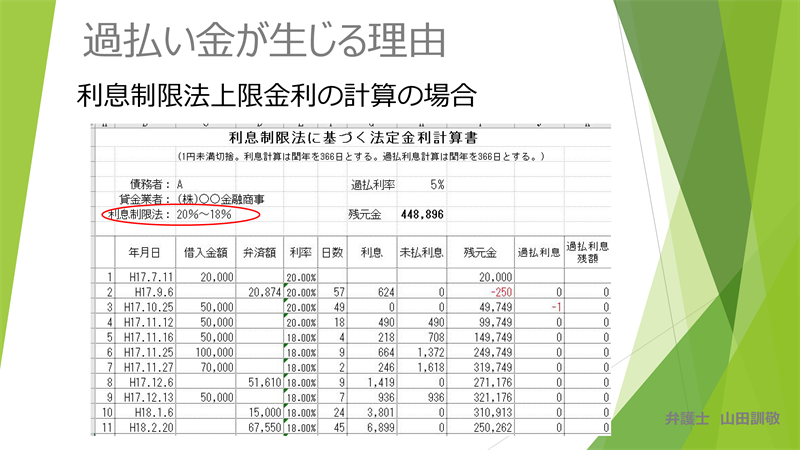

どうして過払い金が出るのかという理由ですけれども、利息制限法の上限金利に金利を引き下げて利息元金を計算するんですね。そうすると利息制限法以上の利息を取っていた場合には、払いすぎている利息ということになります。それを元金に充当できます。その結果として元金が払いすぎたということになる場合があります。

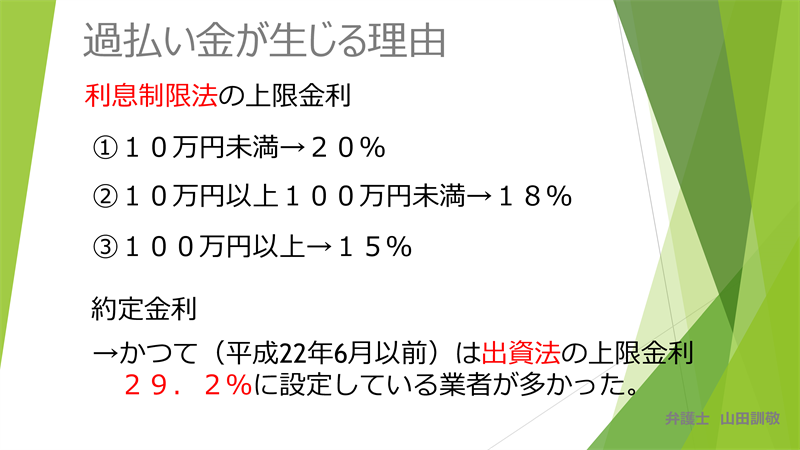

利息制限法の上限金利というのは、借金の総額が10万円未満の場合は20%の利息しかとってはだめです。10万円以上100万円未満の場合は18%、100万円以上の場合15%、これが上限金利でこれ以上の金利をとっては本来は利息制限法で規制されてだめだという風になってるんです。

実際約定金利つまり契約でこれだけの金利ですよと定められている分については、かつて具体的にはこの平成22年6月以前ですけれども、この場合には出資法という法律があってその上限金利である29.2%に設定している業者が多かったんです。

どうしてかと言うとこの利息制限法を超えて29.2%利息をとったとしても利息制限法では罰則規定がない、出資法では罰則規定がある、ですから罰則規定のある出資法で定められている金利まで取ろうという風にされてた。このことをグレーゾーンって言ったりするんですがそういうのが多かったんですね。

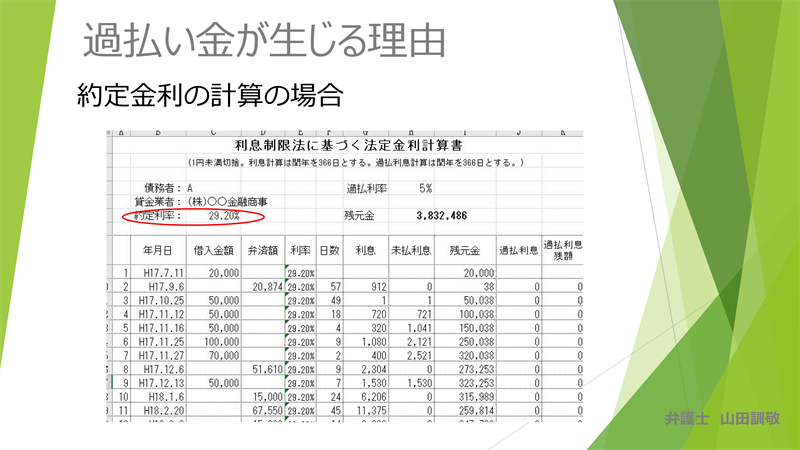

約定金利の計算の場合を具体的に見ていきましょう。

例えば先ほどの29.20%の金利で計算した場合に、平成17年の7月11日に2万円借りました。

17年10月に5万円、11月5万円と毎月5万円ずつといったように不定期にこの方の場合は借りていたのですけれども、これを29.20%でそのまま計算していくと、27年の6月25日時点でここにある通り2,672,486円もの元金が残っているという計算になります。

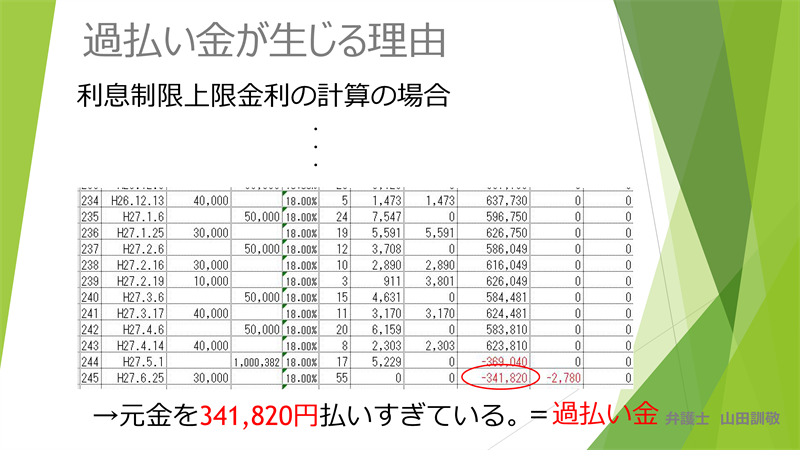

ところが利息制限法上の上限金利の計算で計算をしてみると、20%から18%ぐらいになりますけれども、それをずっと計算していくと、同じ借入同じ返済でも計算をし直してみると、ここにある通り27年6月25日時点で実は元金はもうすでにマイナスになってる。この341,820円ほど払いすぎているということになります。

そこでこの払いすぎている341,820円を返してくださいということを請求することができる、これがいわゆる過払い金請求というものです。

以上のとおり利息の計算結果によって全然金額が変わってくるというところで、皆さんもひょっとして平成22年前に借りていたというような方、あるいは以前借りていたけど今も継続的に取引をしてるよという方がいらっしゃったら、この過払い金が発生する可能性もあるので早めに弁護士にご相談されることをお勧めします。

以上、過払い金のご説明でした。