寄与分とは

共同相続人の中に、被相続人の財産の維持又は増加に特別の寄与をしたものがあるときに、相続財産からその人の寄与分を控除したものを相続財産とみなして計算するというのが寄与分の制度です。

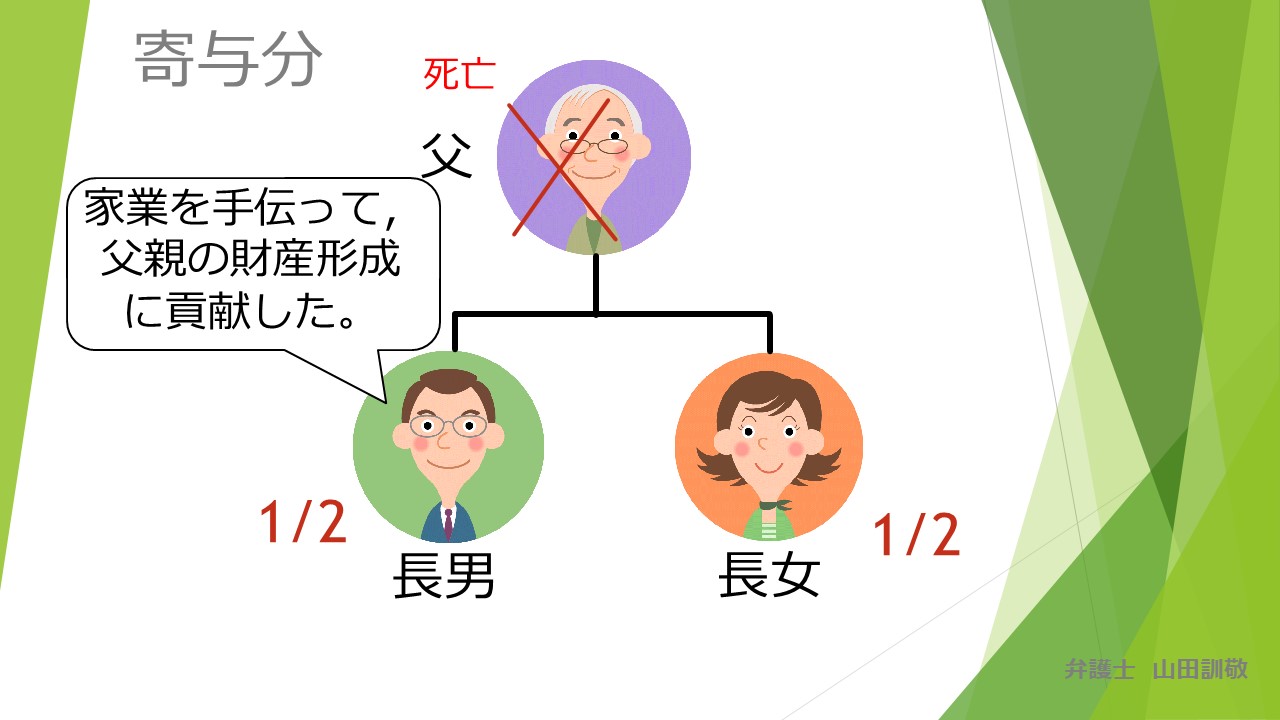

例えば、長男が両親と同居して、父が行っていた家業(自営業)も無給で手伝っていた。そして、父名義で家を建てたが、実際にはその資金の半分は長男が出したといっても過言でない。他方で、次男は家を出てサラリーマンをしており、長女も既に嫁いでいる。といった場合を考えてください。

その場合に、家も父名義だからすべて遺産だとするのは公平ではありません。

そこで、家の2分の1相当は長男の寄与分とみて、それを相続財産から控除して分配すべき相続財産を計算する、長男はその寄与分は優先的に取得するという方法をとるのです。

ただし、注意しなければならないのは、「私が両親の面倒を見てきたから、私の方が遺産を多く取る権利がある。」といった主張がよくなされますが、「面倒を見たから」という理由で即座に寄与分が認められる訳ではないのです。あくまで『財産の維持又は増加に』特別の寄与をした場合に限られるのです。

寄与分の計算方法

具体的な計算方法はこうです。

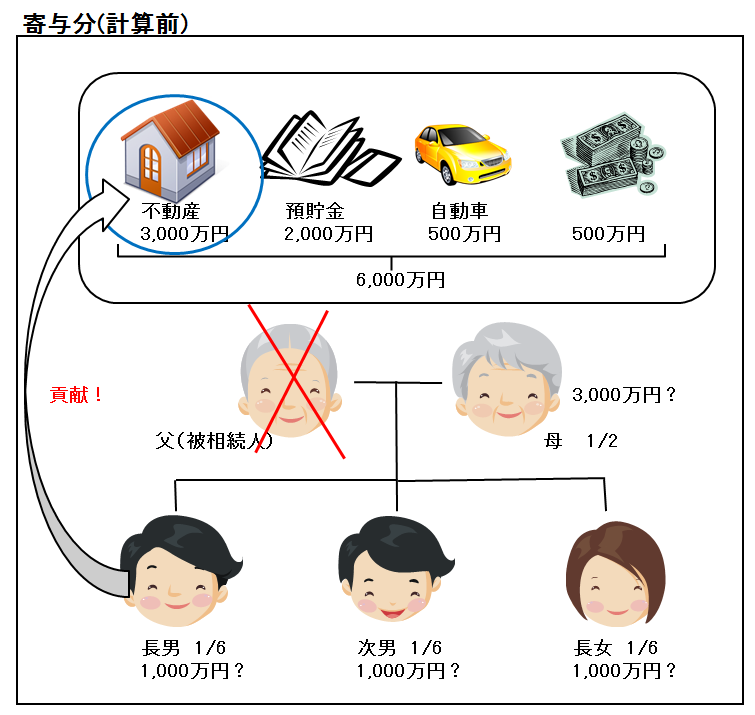

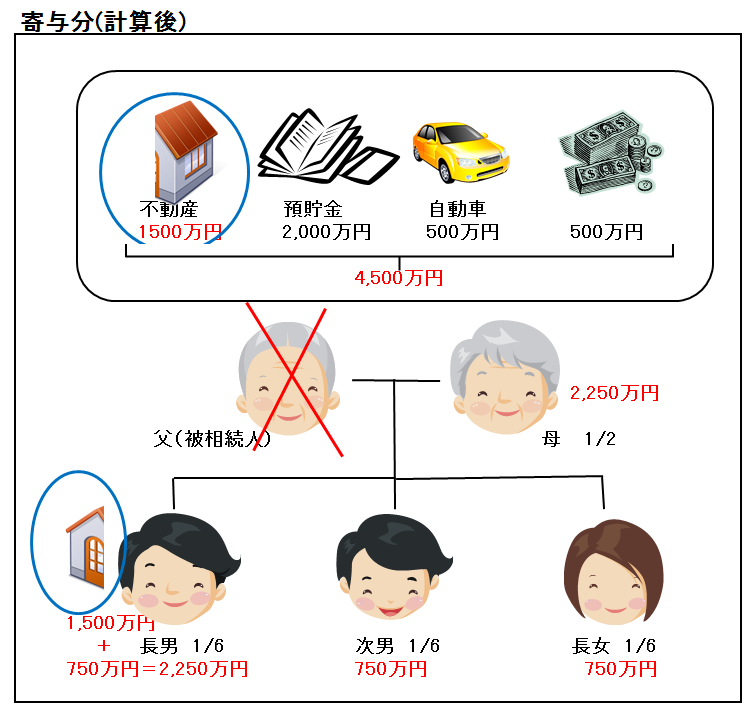

例えば、相続人が配偶者と子3名(長男、次男、長女)だとします。長男のみ寄与分が自宅の半分相当(つまり自宅が3,000円だとしてその半分の1,500万円)とします。

被相続人の死亡時の財産は、自宅(不動産)の価額が3,000万円、預貯金が2,000万円、自動車が500万円、現金が500万円の合計6,000万円とします。

そうすると、本来の原則からは、6,000万円相当の財産が相続財産のはずです。

しかし、長男の寄与分が1,500万円ですので、これを控除して、相続財産は4,500万円ということとして計算します。

そうすると、

① 母の相続分は、2,250万円(4,500×1/2)

② 長男の相続分は、 750万円(4,500×1/2×1/3)+1,500万円(寄与分)

③ 次男の相続分は、 750万円(4,500×1/2×1/3)

④ 長女の相続分は、 750万円(4,500×1/2×1/3)

ということになります。

寄与分について動画でご説明【ヤマベンの動画で知る!身近な法律】

ヤマベンの動画で知る!身近な法律

「寄与分」についてお話させていただきました。ぜひ、ご覧くださいませ。

あなたの悩みを思い出に。弁護士の山田訓敬です。

今日は寄与分についてご説明したいと思います。

こういう事例を考えてみましょう。

お父さんがいて長男・長女がいる、お父さんが亡くなったとしましょう。

この場合には法定相続分は1/2、1/2ですね、平等に分けられます。

ところがお父さんがなにか事業をされていて、その事業・家業をご長男さんが手伝っていた、お父さんの財産形成に貢献していたということを考えてみましょう。

家業を長男さんが継いでお父さんと一緒にその家業をやっていた、ただその名義はお父さんだから、お父さんの名前で色々売上があったり、お父さんの名前で財産を購入してたというようなことを考えてみましょう。

その場合にご長男さんも1/2、ご長女さんも1/2、平等だっていうのは逆に不平等だと思われますよね。

そのような場合に認められるのが寄与分というやつなんです。

寄与分というのはどういうものかというと、共同相続人の中に被相続人、先程の事例ではお父さんです、被相続人の財産の維持又は増加に特別の寄与をした、そういう人がいるときには、相続財産からその人の寄与分を控除したもの、これを相続財産とみなして計算しましょうというものですね。

ちょっとややこしいので具体例を見ながらご説明したいと思います。

先ほどの事例をちょっと出してみますね。

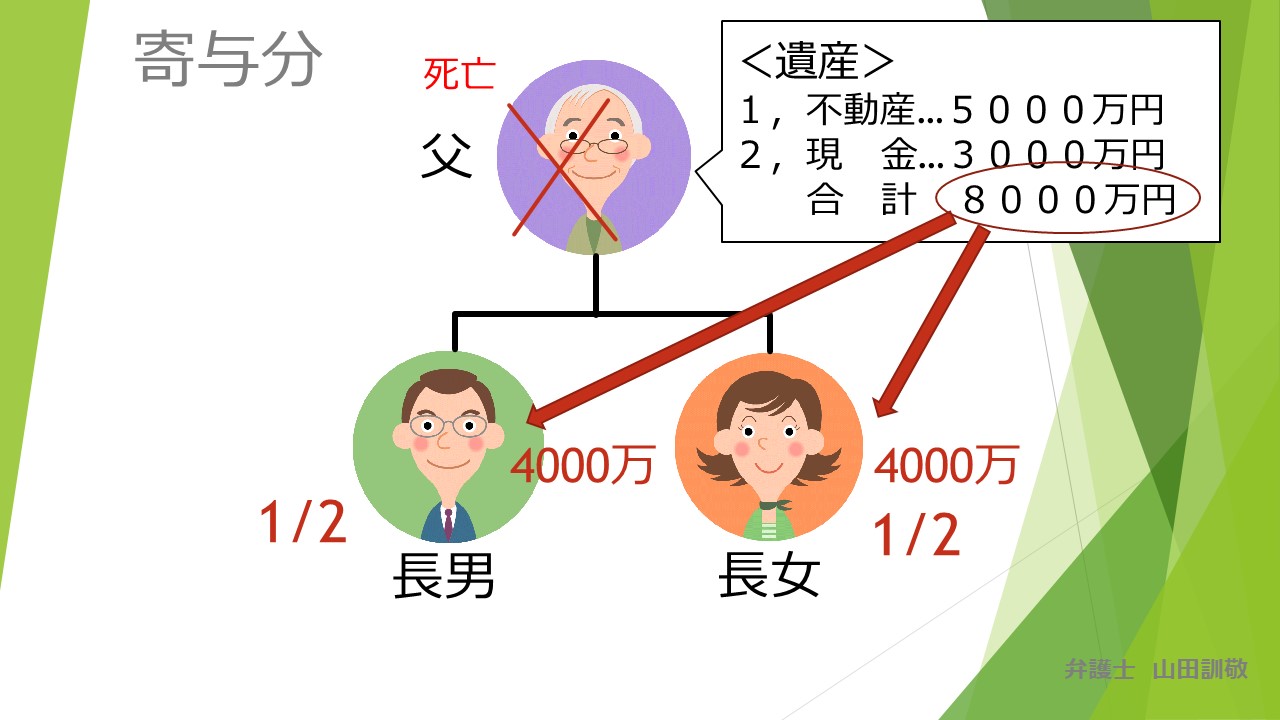

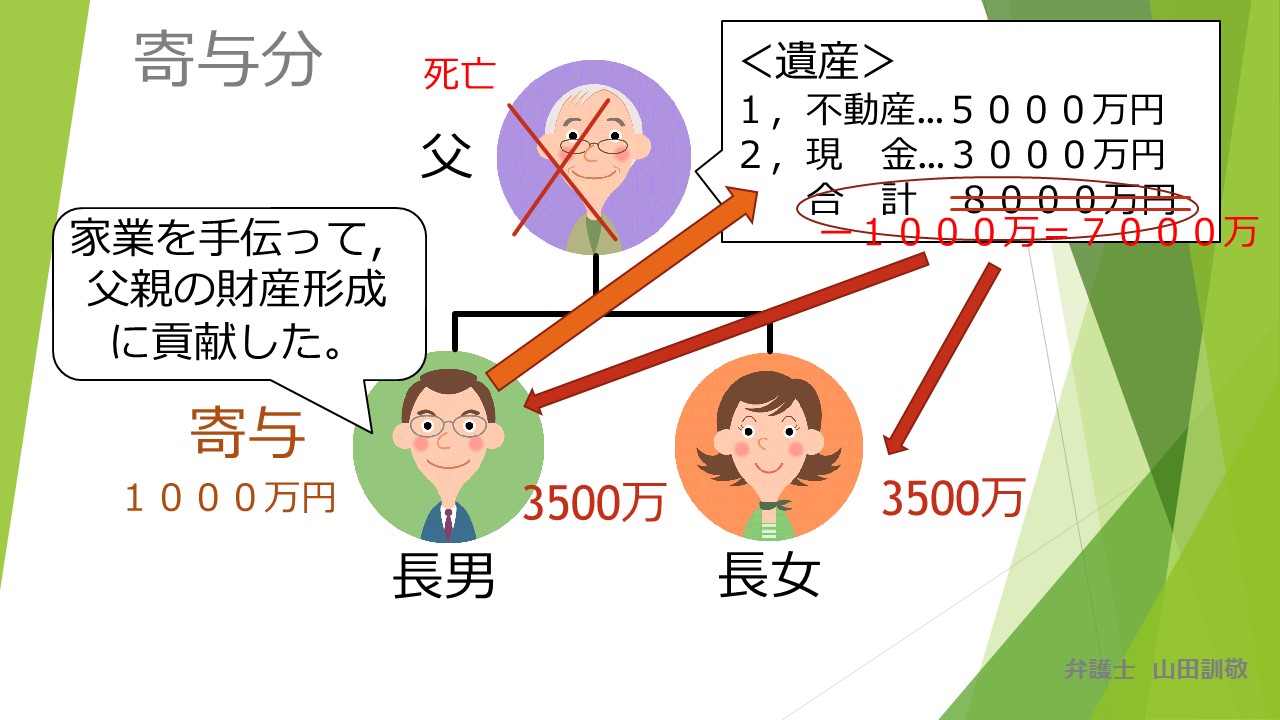

お父さんがいて長男・長女がいた。お父さんが亡くなった。お父さんの財産が例えば不動産5000万円相当、現金3000万円相当の合計8000万円としましょう。

法定相続分で考えると4000万(円)、4000万(円)の1/2ですね。ところがご長男さんが家業を手伝ってて、それでこの財産形成に寄与してたという場合を考えましょう。

その寄与していた、貢献してたっていう部分が例えば1000万(円)相当ぐらいあるよということになった場合、そういうふうに判断された場合は、例えば合計8000万(円)の遺産なんだけど、そのうちの1000万(円)については長男さんの貢献分だから相続財産ではないという風に計算するんですね。

8000万(円)ではなくて1000万(円)マイナスして7000万(円)、これが相続財産だと計算します。

この7000万(円)の相続財産は半分ずつ1/2ずつ相続しましょうというような計算をするんです。あくまで遺産は8000万(円)なんだけど計算がそういう形になります。

そうすると7000万(円)の1/2ずつだから、3500万(円)、3500万(円)の相続になる。ご長男さんの寄与分1000万(円)については元々ご長男さんに相続させる。寄与したということで結局取り分は長男さんは合わせて4500万(円)、長女さんは3500万(円)、こういう計算なのですね。

こういう計算方法、そのことを寄与分と言います。この寄与分についてはあくまで財産の形成に貢献したとかいうことが必要になってくるんです。

ちょっと戻しますけども先ほどのここですね。財産の維持又は増加に寄与した場合しか認められません。だからよくご相談を受けるんですけども、亡くなったお父さんの世話は私がしたから、病気の時に看病したから、だから寄与分があるはずだとかそういうことをよく言われるのですが、基本的にはそういう場合に寄与分が認められるわけではありません。

例えば亡くなられたお父さんが施設とかに入ってて、その施設の費用は私がずっと出してたんですよ、だから遺産がその分減らなくてよかったでしょう、というような場合には寄与分が認められる可能性があるんですけれども、単に世話をしてたとか面倒見てた、お小遣いをやってた、そういうものだけでは寄与分というのは認められない。

いずれにしろ、寄与分が認められるか、認められないかは、非常に専門的な判断が必要になってきますので、ぜひ弁護士などの専門家にご相談されることをおすすめします。本日は寄与分についてご説明しました 。

ご予約フリーダイアル 0120-255-112受付時間 9:30-17:00 [ 土日祝除く ]

メールでのご予約