弁護士 山田訓敬が、遺産分割の前提問題について解説いたしました。第8回は、遺産分割の前提問題07~遺産の帰属性(4)「生命保険金」。

動画でわかりやすくご説明させていただきました。ぜひ覧ください

みなさんこんにちは、あなたの悩みを思い出に、弁護士の山田訓敬です。

本日は遺産分割対象財産の一つとして生命保険金、これについてご説明したいと思います。

まず生命保険をかけていた場合にその被保険者が亡くなった場合、当然生命保険金が出ますよね。生命保険金が支払われることになるんですけれども、それは指定された受取人とかに支払われることになります。

これが相続財産になるのか、遺産分割の対象として遺産分けをして分配すべき財産になるのか、これについては議論があります。結論から言うとそれは遺産分割の対象財産にはなりません。

受取人の固有の財産として扱われることになります。

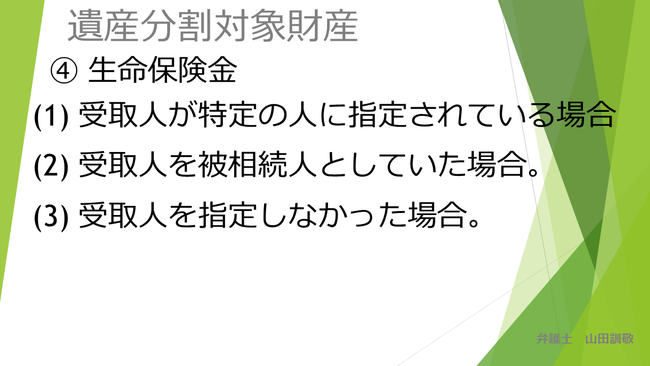

三つの場合を説明したいと思います、受取人が特定の人に指定されている場合、あるいは受取人を被相続人としていた場合、受取人を指定しなかった場合、このそれぞれにどういう場合がどういう風な取扱いになるのかを見ていきたいと思います。

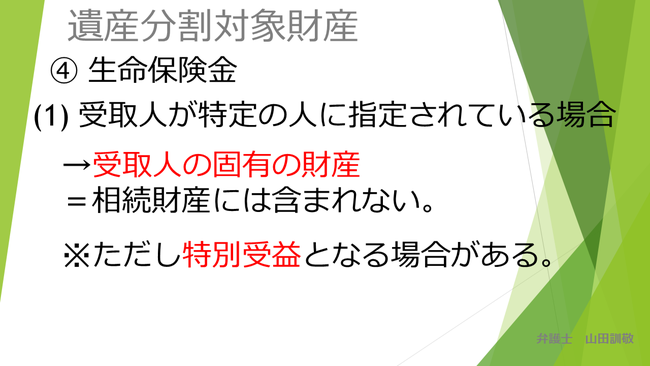

(1)受取人が特定の人に指定されている場合

まず受取人が特定の人に指定されている場合、その場合にはどうなるのか、例えば私が生命保険を掛けていました、私の妻が受取人だっていう風に指定をしていたという場合を考えてください。

その場合は受取人固有の財産になります。だから例えば私に子どもが二人いるとして、私が亡くなった場合は妻に自動的に保険金は行って、子どもたちはそれを遺産分割の対象だから分けてよというようなことは言えないということになるんですね。

相続財産には含まれない、自動的に受取人に行くというふうに考えてください。ただし、特別受益となる場合があるからこの場合には注意が必要です。

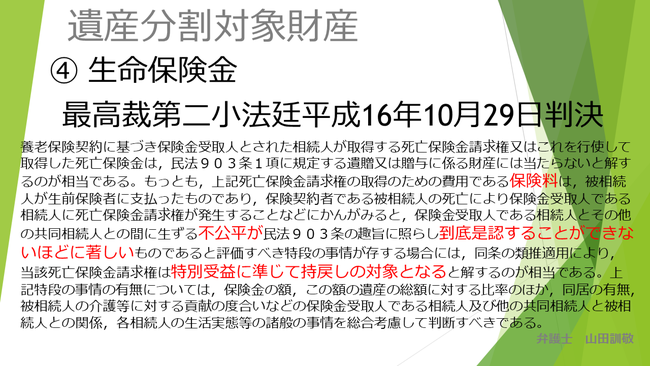

どういうことかというと、平成16年10月に最高裁の判例が出ました。

この判例は何を言ってるのか、いろいろ書いていますけれども要するに死亡保険金、これは特別受益には原則として当たりませんよというふうに言っています。

ただしそれを貫くと保険金受取人である相続人とその他の共同相続人との間に不公平が到底是認することができないほどに著しいという場合には、その死亡保険金請求権というのは特別受益に準じて持ち戻しの対象になりますという判例があります。

例えば死亡保険金を加えて遺産を考えた場合には1億円ぐらいの規模になると思ってください。ところが死亡保険金がそのうちの9000万円ぐらいを占めて、残り1000万円しか分けるべき財産がないという場合に、妻が9000万円の死亡保険金を受取人だからと言って全部もらって、残りの1000万円を妻と子どもたちが分けるという場合には、妻と子ども達、これは他の共同相続人ですけれども、その間で著しく不公平じゃないかといった場合、その場合は9000万円の死亡保険金をもらった妻については、それは特別受益に準じて計算しましょうというふうに考えられています。

そういう事を言ったのがこの最高裁平成16年判例なんですけれども、どういった場合に特別受益に準じて持戻しの対象になるのかということについてはケースバイケースですし、あとは遺産総額とその保険金との割合ということも加味して考えられますので、やはり弁護士とかの専門家にご相談されることをお勧めします。

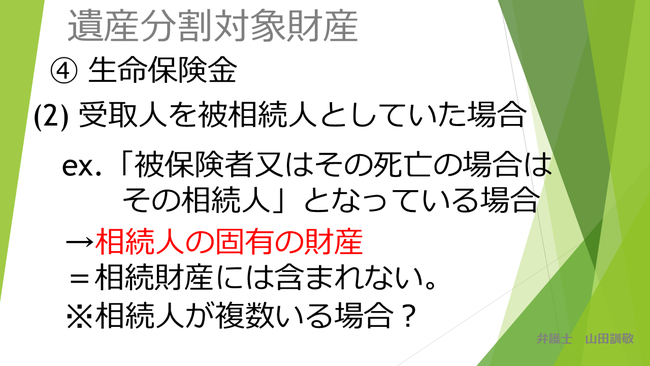

(2)受取人を被相続人としていた場合

続きまして二つ目、受取人を被相続人としていた場合 、先程の事例では私が妻を受取人として指定していた場合ですけれど、今度は例えば受取人を被保険者、私が保険を掛けているとしたら、私が被保険者、もしくは私が死亡した場合はその相続人という風に指定している場合、その場合はどうなるのかということですが、私が被保険者というのは例えば私が怪我した時は私に保険金が出ます。私が亡くなった時にはその相続人に保険金が出ますというような場合です。

この場合には相続人の固有の財産、私が亡くなった場合には(保険金の受取人は)その相続人となっていますので、その相続人の固有の財産であり、相続人間でわざわざ遺産分割をして分ける必要はないという風に言われてます。

つまり相続人が複数いる場合には、法定相続分に従って分けられる、自動的に分けられると考えてください。

例えば先程の例では私が亡くなって、妻と子ども二人いたとしたら、4000万円の保険金が出るとする場合は、法定相続分の1/2である2000万円が妻に、1/4ずつ1000万円ずつが子ども達にも自動的に、分けることなく行くということになります。

ただ実際には保険会社に請求するにあたっては、共同相続人たちは印鑑が必要だとか色々手続きは出てくると思います。

(3)受取人を指定しなかった場合

次に受取人を指定しなかった場合、この場合には約款あるいは法律、具体的には保険法とかそういったものに従って受取人が決まります。

その決まった受取人の固有の財産になりますので、遺産分割対象にこの場合もならないということになります。

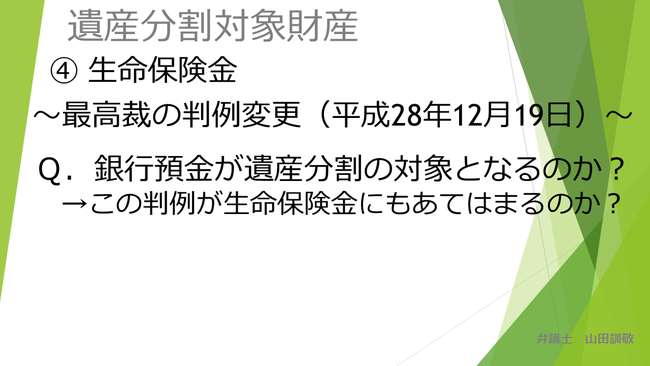

最後に平成28年12月19日に生命保険の判例ではなくて、預貯金の判例変更がありました。

預金については、銀行預金ですね、遺産分割の対象になるのかっていうことについて、平成28年12月の最高裁の判例変更では、今までは当然に共同相続人に分割されるという考え方だったんですが、今回の判例変更では銀行預金は当然に分割されるのではなくて遺産分割の対象になるんだよという風に言われて、ようするに相続人間で分ける必要が出てくるという風な判例変更になりました。

この判例の射程範囲は生命保険金については何も言っていないんですけれども、どうなるのかというのは今後の実務の推移を見ていくしかないなと思っております。

以上で遺産分割対象財産の生命保険金について説明を終わります。

ご予約フリーダイアル 0120-255-112受付時間 9:30-17:00 [ 土日祝除く ]

メールでのご予約