あなたの悩みを思い出に、弁護士の山田です。今日は2018年相続法改正の 「配偶者の居住権を保護するための方策」についてご説明したいと思います。

配偶者の居住権を保護するための方策

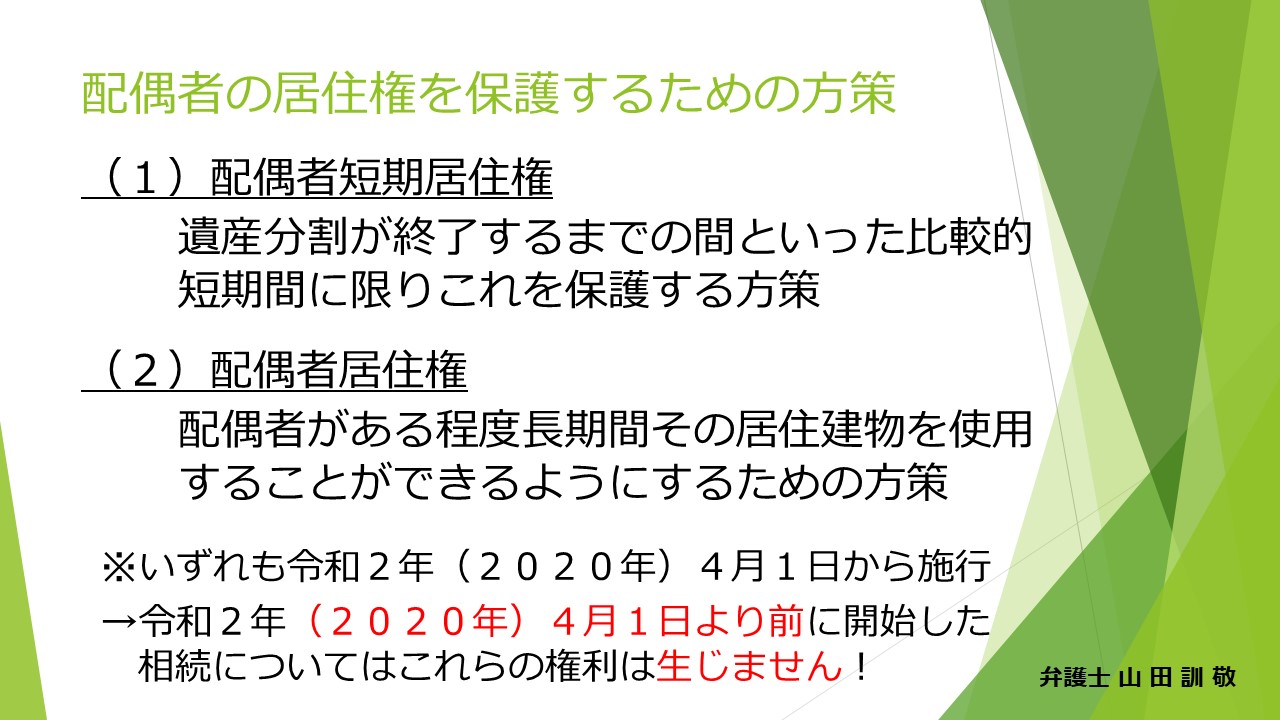

配偶者の居住権を保護するための方策としては大きく2つ、1つが「配偶者短期居住権」、別のところで説明しましたけれども、遺産分割が終了するまでの間といった比較的短期間に限り配偶者の居住権を保護するという制度です。

それともう1つが「配偶者居住権」。これは配偶者がある程度長期間その居住建物を使用することができるようにするための制度です。なおこれはいずれも令和2年(2020年)4月1日から施行されていますので、この2020年4月1日より前に開始した相続、つまり2020年4月1日より前に亡くなられた場合の相続についてはこのような居住権は発生しませんので注意して下さい。

配偶者居住権とは

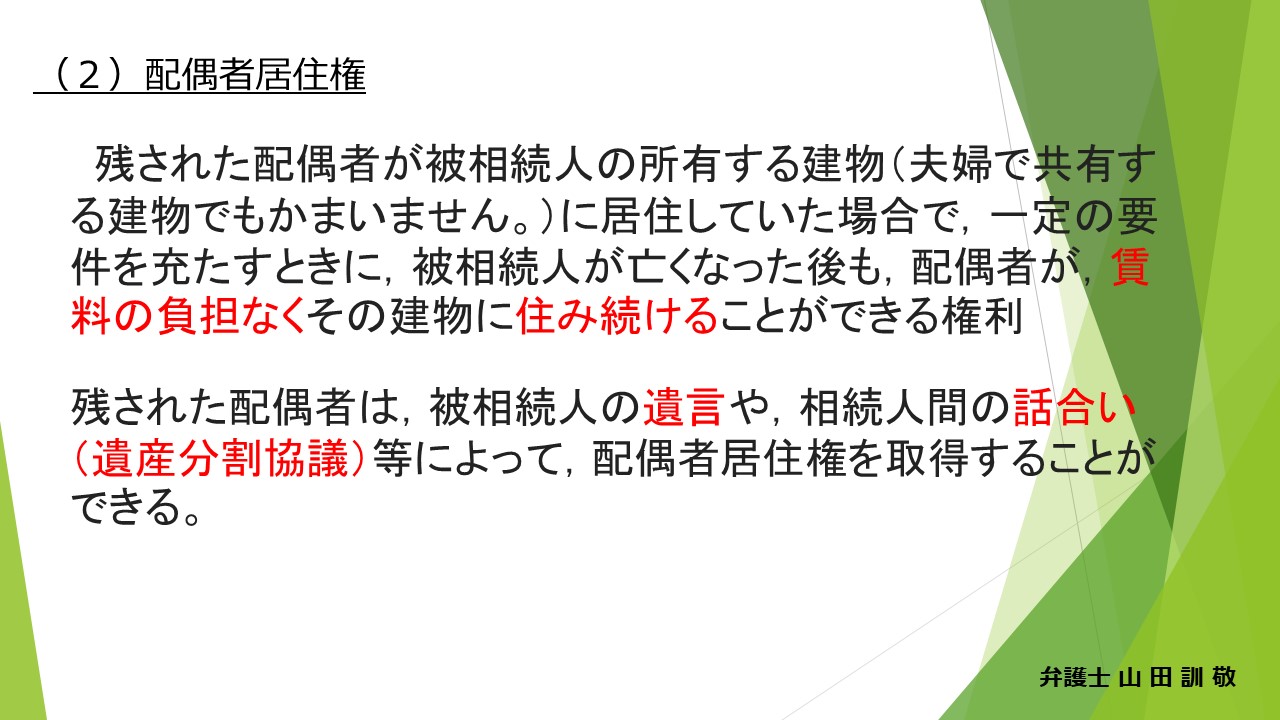

この2番目の配偶者居住権について説明していきたいと思います。これはどういうものかというと、残された配偶者が被相続人の所有する建物、夫婦で共有する建物でも構いません。こういう建物に居住していた場合に、一定の要件を満たした場合には、被相続人が亡くなった後も配偶者が賃料の負担がなくその建物に住み続けることができる権利です。これによって残された配偶者は、被相続人の遺言や相続人間の話し合い、このことを遺産分割協議と言いますが、それによって配偶者居住権を取得することができるとされております。

この2番目の配偶者居住権について説明していきたいと思います。これはどういうものかというと、残された配偶者が被相続人の所有する建物、夫婦で共有する建物でも構いません。こういう建物に居住していた場合に、一定の要件を満たした場合には、被相続人が亡くなった後も配偶者が賃料の負担がなくその建物に住み続けることができる権利です。これによって残された配偶者は、被相続人の遺言や相続人間の話し合い、このことを遺産分割協議と言いますが、それによって配偶者居住権を取得することができるとされております。

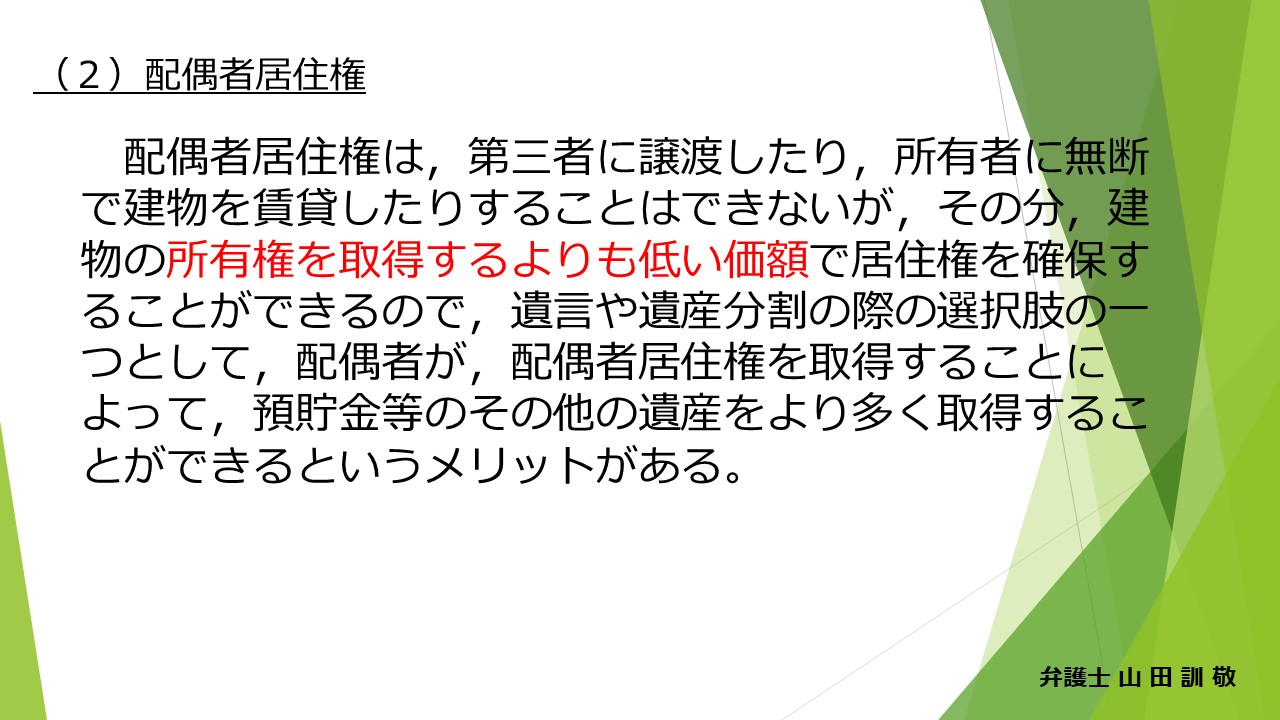

配偶者居住権というのは第三者に譲渡したり所有者に無断で建物を賃貸したりすることはできませんけれども、その分建物の所有権を取得するよりも低い価格で居住権を確保することができるというので、遺言や遺産分割の際の選択肢のひとつとして、配偶者が配偶者居住権を取得することによって預貯金などのその他の遺産をより多く取得することができるというようなメリットがあります 。

改正前の配偶者居住権

改正前どういうことだったかというとこういうことです。

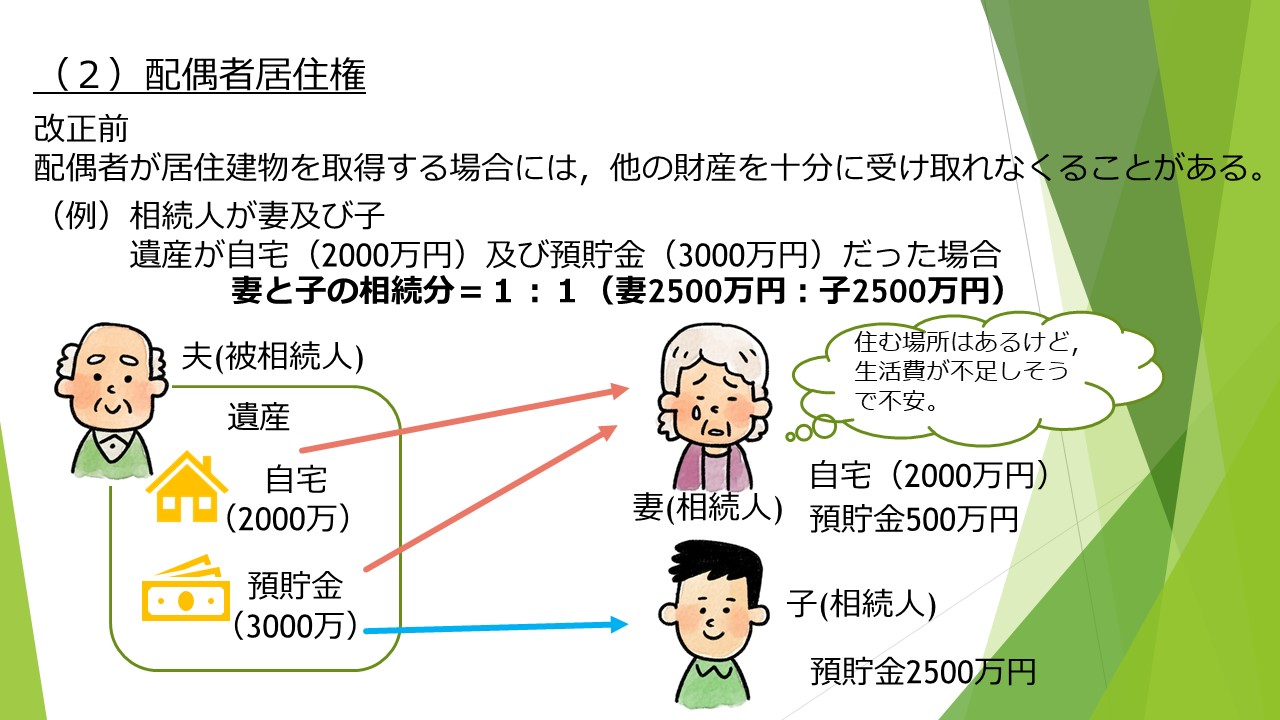

配偶者が居住建物を取得する場合には、他の財産を十分に受け取ることができなくなる。分かりにくいので具体例を示してご説明したいと思います。

相続人が妻と子。ご主人が亡くなられて、奥さんとお子さん一人いらっしゃったとしましょう。遺産が自宅。これが2000万円相当で、後の財産としたら3000万円の預貯金があったというふうに考えましょう。こういう場合には妻と子の相続分は1対1、1/2と1/2になります。

お父さんがいらっしゃってこの方が亡くなられたとしますね。遺産としては2000万円の自宅、それから3000万円の預貯金があったとします。奥さんはこの自宅に住み続けたい。だからこの自宅を取得したいということで、息子さんもまあそれはそれでいいよっていう風になったとしましょう。その場合にはこの自宅の2000万円相当が妻が相続するということになりますが、相続分は2500万円と2500万円ですので、この預貯金3000万円の内、奥さんは500万円しか取得できないということになります。

そうなると住む場所はあるけど、500万円しか預貯金がもらえないので生活が不安だなというようになります。これが改正前の相続分の取り決めでした。

改正後の配偶者居住権

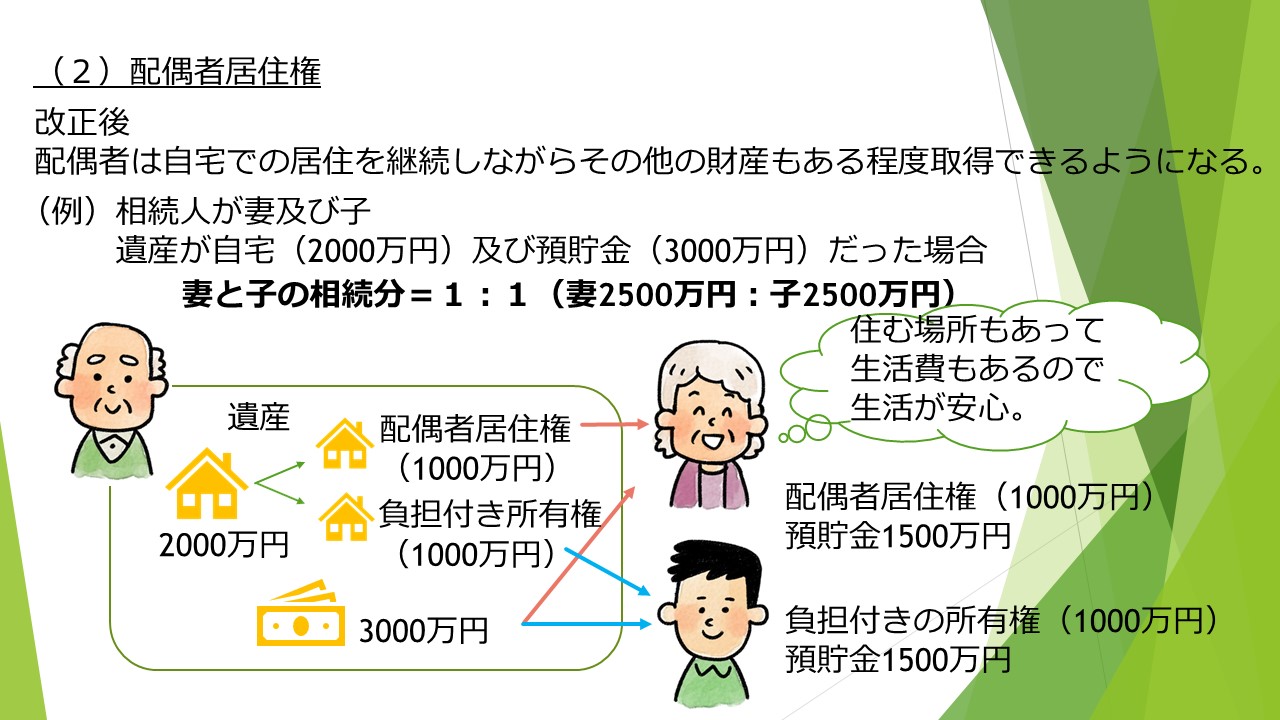

ところが改正後はどうなったかっていうと、この配偶者居住権が認められることによってこういう風になります。配偶者は自宅での居住を継続しながらその他の財産もある程度は、以前よりは取得できるようになりましたというところです。

例えば先ほどの例で言いますと、この2000万円の内、配偶者居住権をお母さんが取得するというところで、所有権を取得するんじゃないんですね。この配偶者居住権という権利を取得する。この権利の評価価格が仮に1000万円だったとします。そうすると残りの所有権、これは配偶者居住権の負担付き所有権、これがトータル2000万円の内配偶者居住権が1000万円とすると負担付きの所有権は1000万円となります。

この配偶者居住権を奥さんが取得する。負担付き所有権を息子さんが取得するということになって、そうなると1000万円と1000万円で、この(預貯金の)3000万円についてはそれぞれ半分ずつ、つまり1500万円ずつ取得できるということになりますので、奥さんとしては住む場所もあって生活費もある程度取得できるので生活が安心だというようになります。 こういう取り組みは遺言でも出来ますし、あるいは遺産分割協議というところで話し合いですることもできます。

配偶者居住権の成立要件

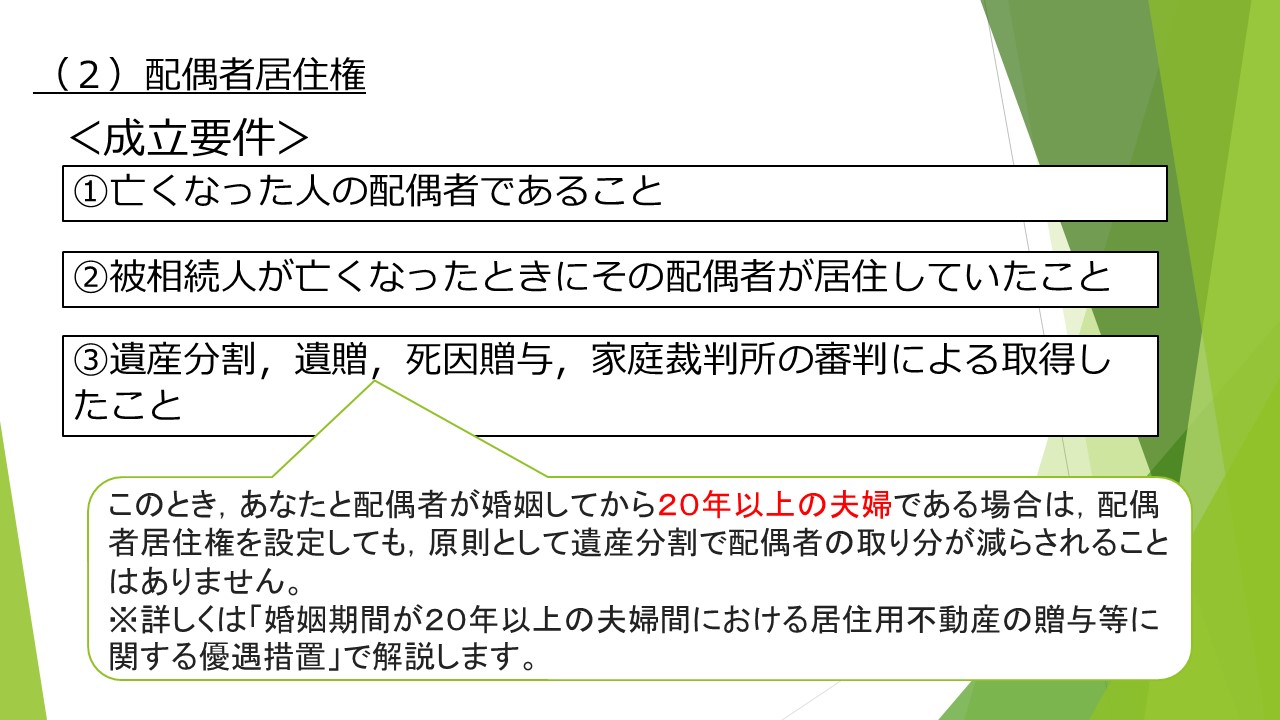

配偶者居住権の成立要件としては、まず亡くなった人の配偶者であること。そして被相続人が亡くなった時にその配偶者がその住居に居住していなければいけません。だから夫婦でもうすでに別居していたとかいうような場合にはこの配偶者居住権は認められません。

あと亡くなった人の配偶者であること。だから法律上配偶者じゃないとだめです。内縁の妻とかいうのはだめです。

それから3番目として遺産分割、遺贈、死因贈与、あと家庭裁判所の審判によって取得したこと、こういう要件があります。

先に申し上げたように、遺言とかあと生前贈与もあり得ますけれど、これについては後で別項目としてご説明します。

遺産分割がまとまらないというような場合には、家庭裁判所の審判ということで、家庭裁判所が配偶者居住権を認めますというような審判っていうこともあります。

遺贈の場合には、あなたと配偶者が婚姻してから20年以上の夫婦である場合には配偶者居住権を設定しても原則として、遺産分割で配偶者の取り分が減らされる事はありません。これは婚姻期間が20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置というのがありまして、これについても別で説明したいと思います。

配偶者居住権の価値評価

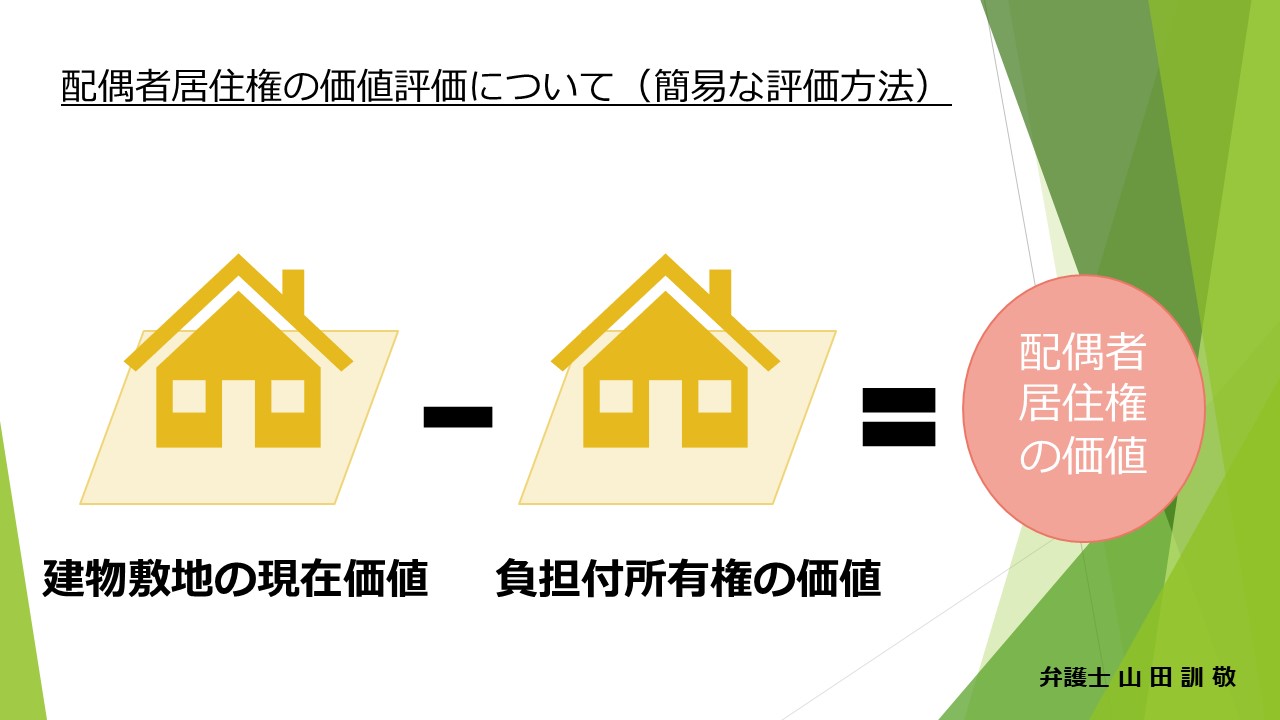

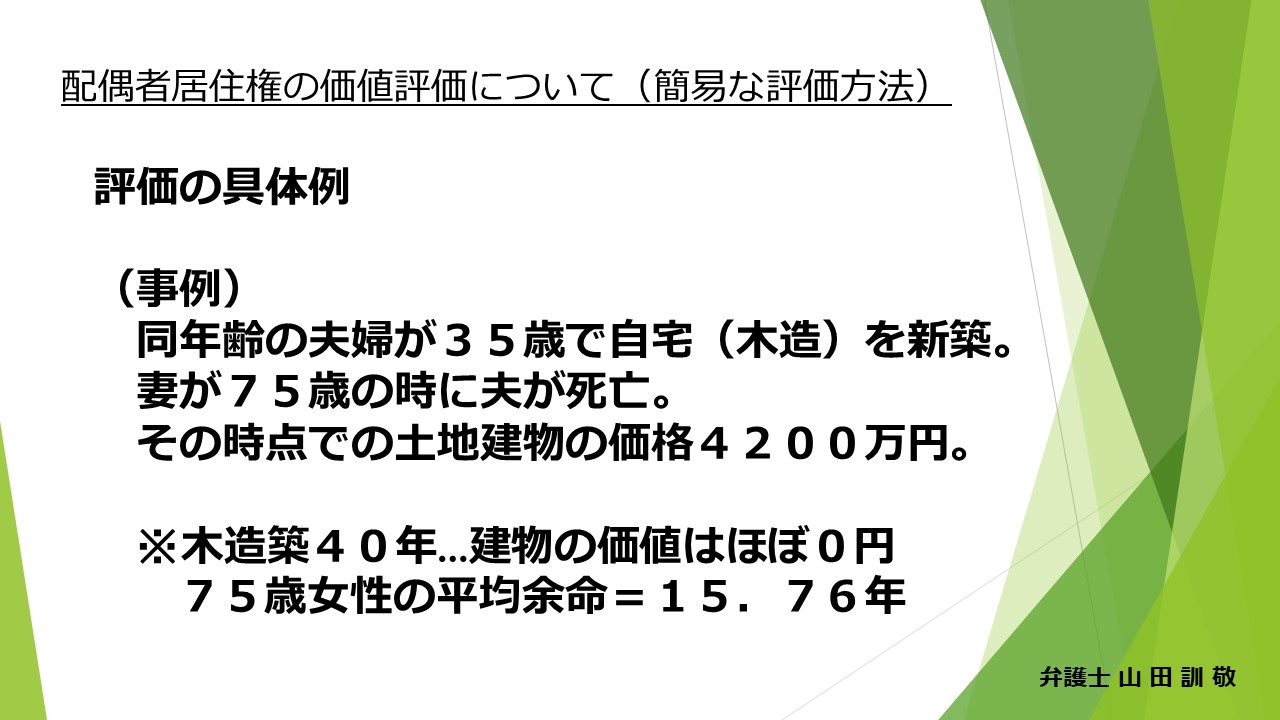

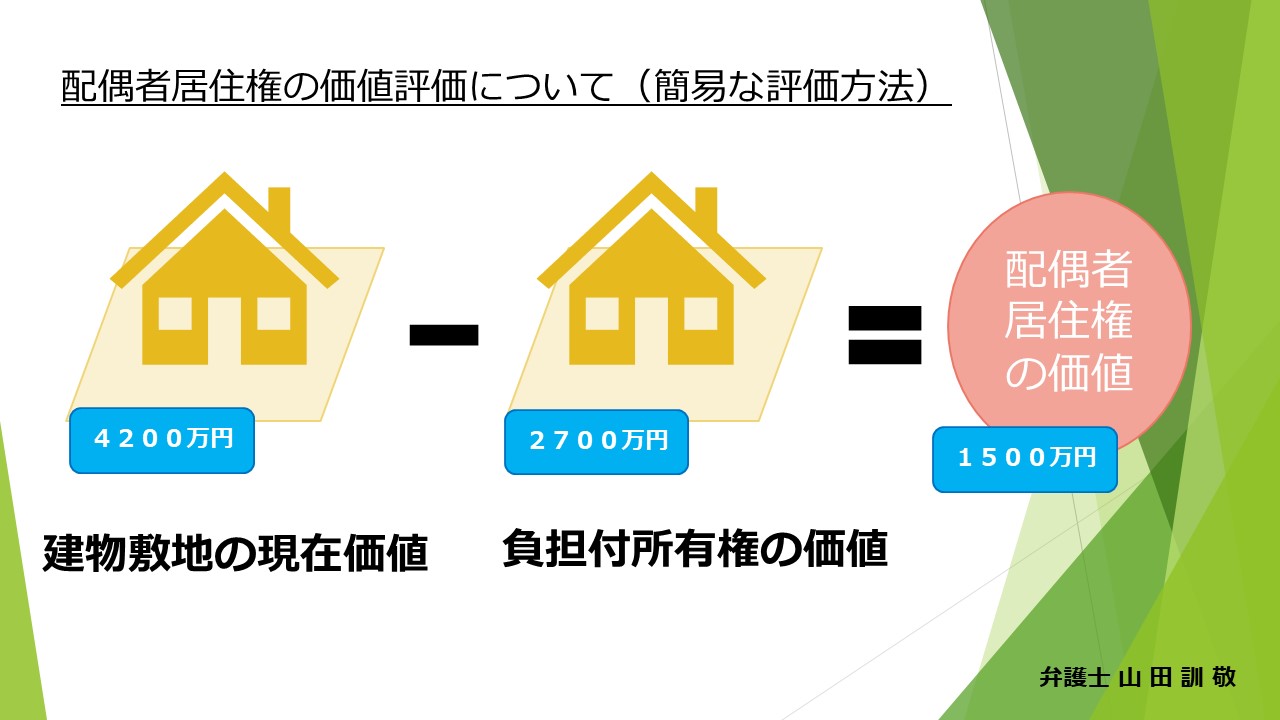

この配偶者居住権の財産的価値。先ほど申し上げました配偶者居住権を仮に1000万円としましょうと言いましたけれども、じゃあどうやってこの配偶者居住権の価値を決めるのかっていうところなんですけれども、簡易な評価方法というのがひとつ定められています。どういうものかというと、建物敷地権の現在価値から負担付所有権の価値これを差し引いた部分が配偶者居住権の価値ですよっていうところで、評価の具体例としてはこんなのがあげられます。

例えば同年齢の夫婦は35歳で自宅を新築して、妻が75歳の時に夫が死亡したとしましょう。その時点での土地建物価格が4200万円だとしましょう。これが木造建築40年の建物ということで、建物の価値はほぼゼロ。75歳の女性の平均余命、あとどれくらい生きられるかという平均の余命は15.76年とされてるという場合に計算してみると、現在の価値は土地建物4200万円。負担付きの所有権の価値が2700万円ということになります。どういう計算かと言うと、負担付所有権の価値をどう求めるかというところで、建物耐用年数、築年数、法定利率等を考慮して配偶者居住権の負担が消滅した時点、先程の例でいうとこの15.76年後に消滅すると考えます。そういったところを考慮して現在価値を引き直して求めるとされています。

土地建物を取得した方、先ほどの例で言えば長男さんになりますが、これ賃料をもらえるわけでもないので、収益性はないですよね。だから先ほどの例では平均余命の約15年間は建物を使用できないということになります。15年後に建物は築55年経ってますので価値は当然ゼロ。だから敷地だけが財産的価値があるということになります。これが4200万円となりますね。15年後の4200万円の価値を現在に引き直すと、つまり法定利率3%で15年分割り戻すということになると、結局2700万円の価値になるというふうに考えられます。

個人的には現在の土地の価格が4200万円であるのが、15年後も変わらないという考え方はどうなのかっていう気はしますけども、まあこういう考え方でもいいんじゃないかっていうように提案をされてます。ただ実際この評価をどうするのかっていうことになると、やはりこれがもめた場合には、鑑定とかそういったもので解決していくことになると思います

配偶者居住権のその他の注意点

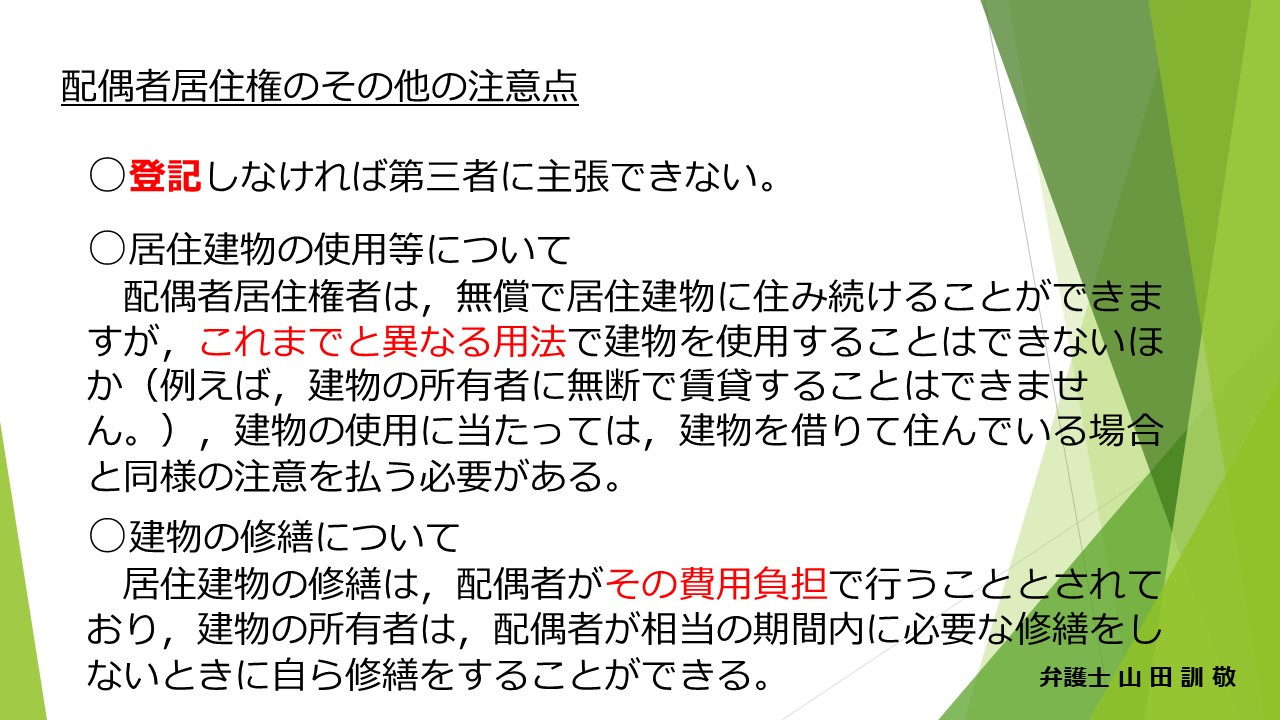

その他の注意点としましては、登記しなければ第三者に主張ができません。だから配偶者居住権を認められたとしても、例えば先ほどの例では長男さんがその土地建物を取得して、それを第三者に売却したというような場合に、その売却先の相手方に対しては、もし配偶者居住権の登記をしていなかったら、お母さんはその第三者に対して私は住む権利がありますよっていうようなことを主張することはできないということになります。これはご注意ください。

あと居住建物等の使用等についてというところで、配偶者居住権というのは無償で居住建物に住み続けることができるのですが、これまでと異なる用法で建物を使用することはできません。たとえば建物の所有者に無断で賃貸するという事はできません。

あとは建物の使用にあたっては建物を借りて住んでる場合と同様の注意を払う必要があります。先ほどの例では、お母さんが配偶者居住権を取得しました。ところが私はもう老人ホームに入るから、この居住権をもらったんだけどその建物を第三者に貸して賃料をもらいたいとかいうようなこと、それは NG なんですね。

あと居住建物の修繕については、配偶者がその費用負担を行うこととされております。だから修繕をしてよと息子に言うというようなことはできないということです。

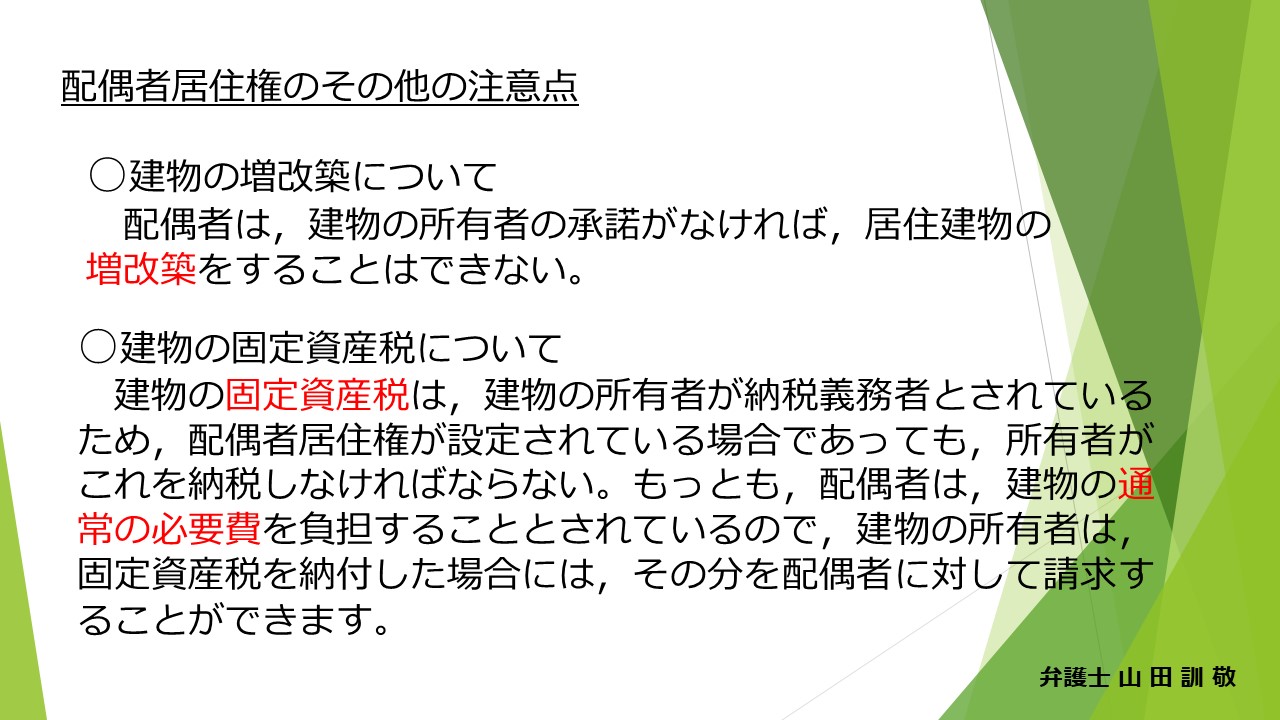

あと増改築についても、配偶者は建物所有者の承諾がなければ居住建物の増改築をすることはできませんし、固定資産税はあくまで所有者が払うんですけれども、所有者が払った後に配偶者に対して通常の必要費として請求することができます。固定資産税分ぐらいは配偶者が払わなきゃいけませんよというふうになっています。

以上ざっとご説明しましたが、配偶者居住権について、2018年の改正で2020年の4月1日から認められておりますのでご説明しました。