あなたの悩みを思い出に、弁護士の山田です。 今日は2018年に改正された相続法についてご説明したいと思いますが、そのうちの遺産分割に関する見直し等についてご説明したいと思います。

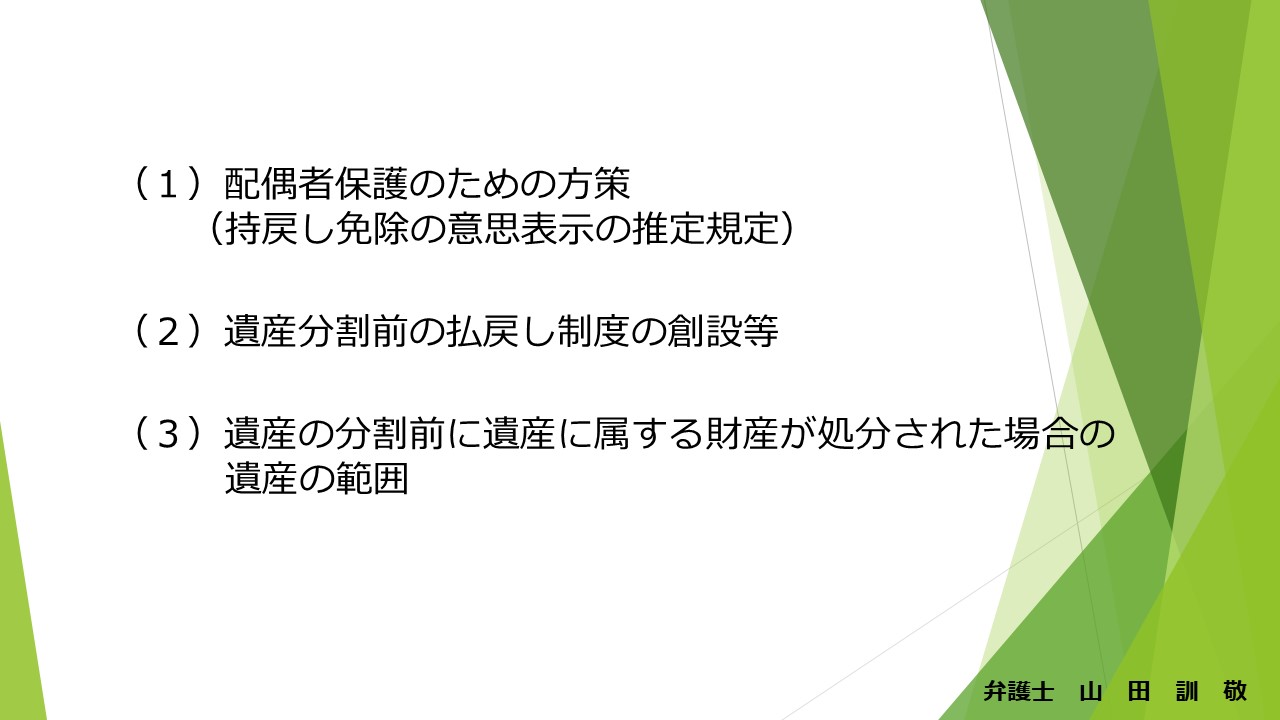

この遺産分割に関する見直しについては大きく3つ、1つが配偶者保護のための方策、持戻し免除の意思表示の推定規定が設けられました。 2番目として遺産分割前の払戻し制度が創設されました。 3番目として遺産分割前に遺産に属する財産が処分された場合の遺産の範囲、これについても規定されております。

まずはこのうちの配偶者保護のための方策についてご説明したいと思います。

持ち戻し免除の意思表示の推定規定とは

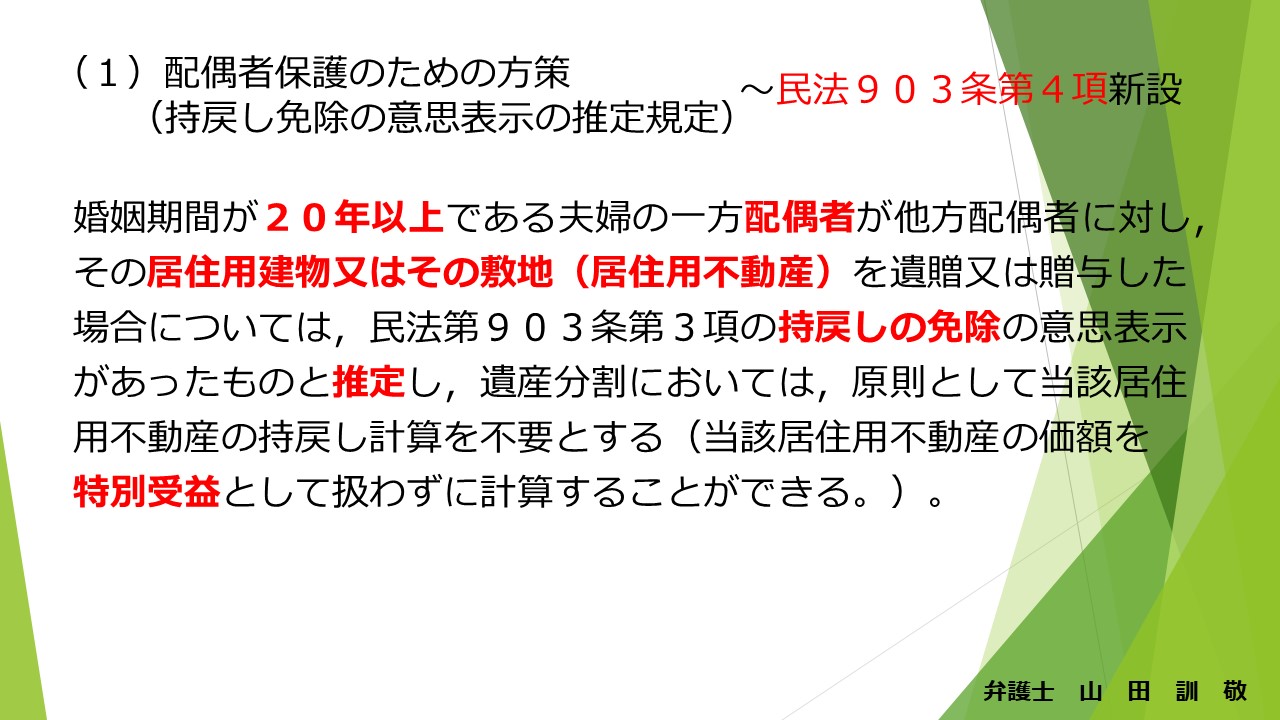

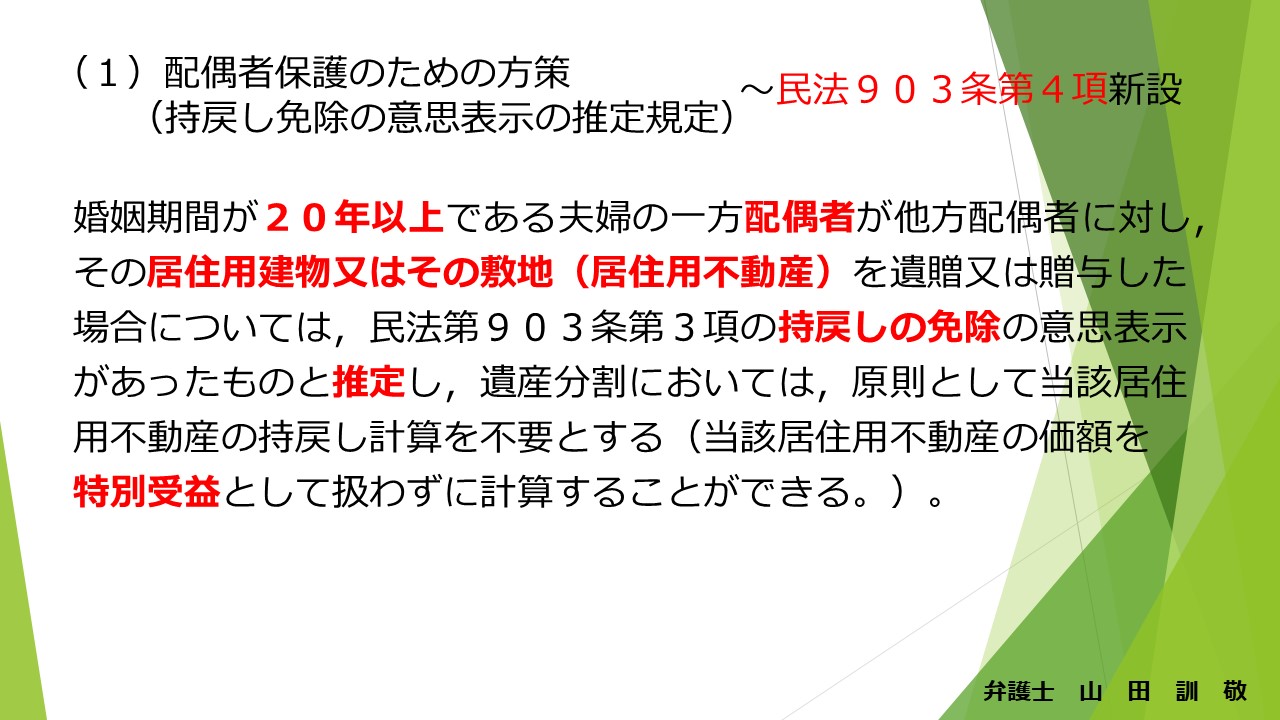

配偶者保護のための方策としては、民法903条4項が新設されました。どういうものかというと、婚姻期間が20年以上である夫婦の一方配偶者が他方配偶者に対して、居住用建物またはその敷地、居住用不動産ですね、いわゆる自宅です。これを遺贈または贈与した場合については、民法903条3項の持戻し免除の意思表示があったものと推定し、遺産分割においては原則として当該居住用不動産の持戻し計算を不要とするという風にされました。当該居住用不動産の価額を特別受益として扱わずに計算することができるということです。

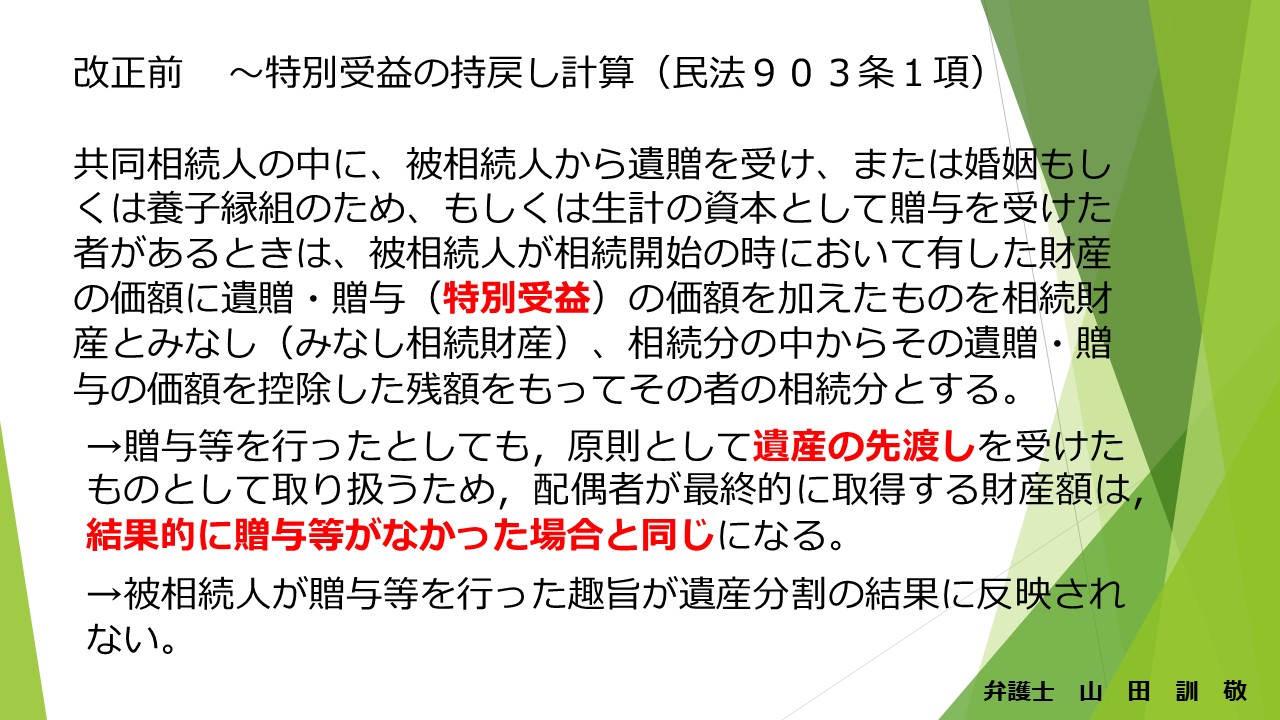

改正前の特別受益の持戻し計算

ちょっとわかりにくいので改正前がどうだったのかをご説明して、どういう風に変わったのかをご説明したいと思います。

改正前、これは特別受益の持戻し計算、これが原則でした。どういうものかというと、共同相続人の中に被相続人から遺贈を受け、遺贈というのは遺言でもらう、贈与を受けるということです。または婚姻もしくは養子縁組のため、もしくは生計の資本として贈与を受けた、要するに遺言で亡くなった後に贈与を受けたか、それとも生前に贈与を受けたかっていうところです。そういったものがある時には被相続人が相続開始の時において有した財産の価額に遺贈・贈与(これは特別受益ですね)の価額を加えたものを相続財産とみなし、(これはみなし相続財産というものです)この相続分の中からその遺贈・贈与の価額を控除した残額をもってその者の相続分とするという風にされております。

わかりやすく言うと、例えばお父さんがいらっしゃいました。その配偶者お母さんがいて子どもが1人と考えてください。例えばお父さんがお父さん名義の不動産・自宅を持っていた。これが3000万円ぐらいだったとしましょう。その3000万円をお母さんに生前に渡してた、生前贈与してたというような時です。残りの預貯金が3000万円あって、お父さんが亡くなった時には、この3000万円をお母さんと息子で分ける、相続人で分けるということになるんですけれども、それなら1500万円と1500万円ですよね。ところがお母さんは生前に自宅の3000万円をもらってたので、そのもらってた3000万円は一旦相続財産だというふうに計算しましょうと、これを持戻し計算と言うんですね。

そうすると自宅が3000万円、預金が3000万円の6000万円が遺産としてあるじゃないか、お母さんはそのうちの半分しか相続分がないので、3000万円しかもらえない。ところが自宅を3000万円もらってるということで、結局預金は3000万円もらえないというような話になるんですね。もう少しちょっと具体的に見ていきましょうね。こういうのがあったために、贈与などを行ったとしても原則として遺産の先渡しを受けたものとして取り扱うため、配偶者が最終的に取得する財産額は、結果的に贈与などがなかった場合と同じになってしまうという不都合がありました。

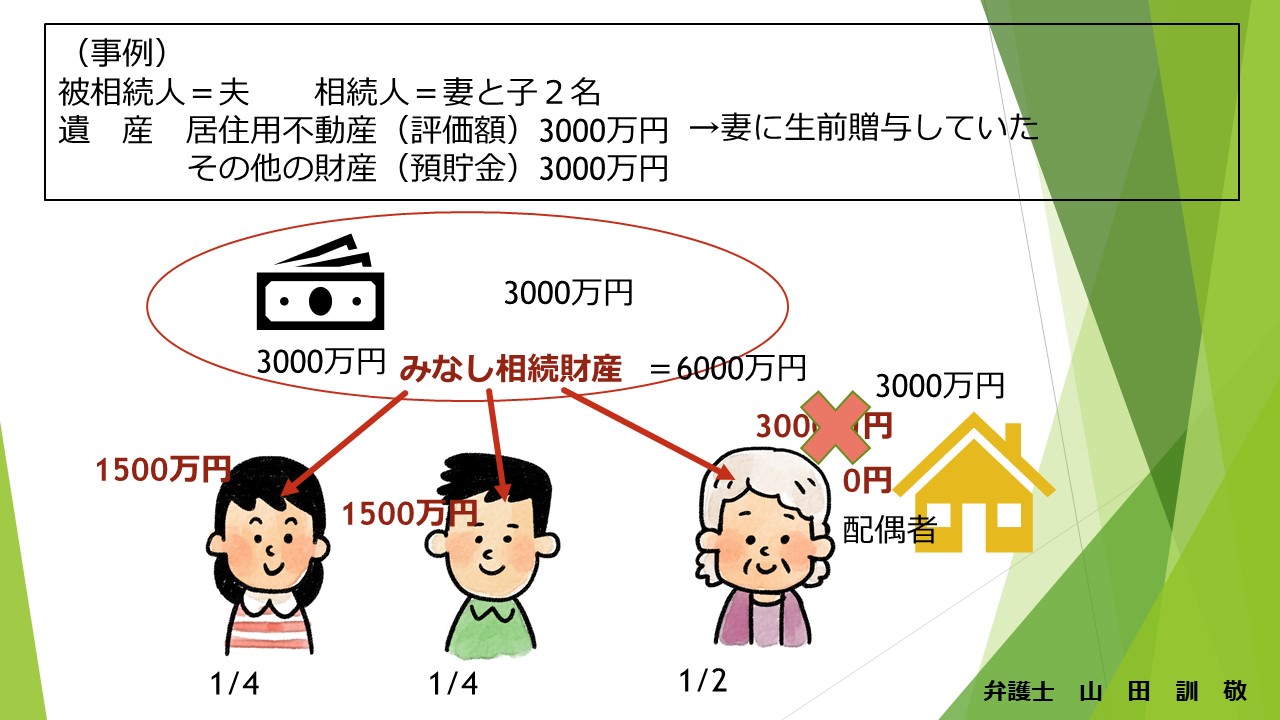

今度は事例として、被相続人が夫で、相続人が妻と子どもが2人というふうに考えましょう。遺産が居住用不動産評価額3000万円の自宅がありました。その他の財産としては預貯金で3000万円ありましたというような事例を考えてみましょう。

このような場合には 3000万円の土地建物ですね。これは配偶者お母さんに生前に贈与してたというような場合です。お父さんが亡くなられて被相続人、相続人はお母さん・長男・長女という形です。

この場合どういう計算になるのかというと、このお母さんが生前にもらってた3000万円の土地建物と預貯金3000万円がありまして、みなし相続財産はこの3000万円の不動産自宅も戻して計算しましょうということになります。そうなると6000万円の相続財産があってこれを1/2・1/4・1/4で分けるという計算になるんですね。そうするとこのように1500万円・1500万円・ 3000万円ということになります。6000万円のみなし財産ですから。ところがお母さんはもうすでに3000万円の特別受益、生前贈与で不動産をもらってるので、結局預貯金からは一切もらえないということになってしまいます。

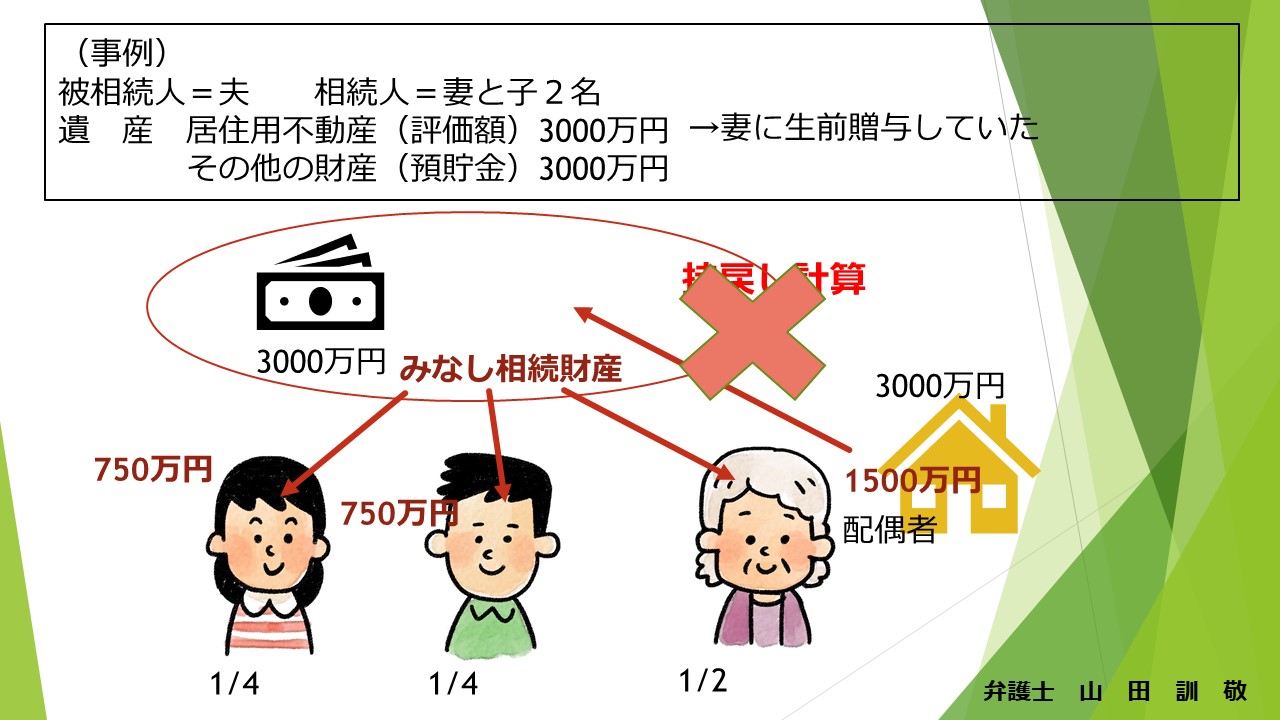

改正後の持戻し計算~持戻し免除の推定

今度の改正でどうなったのかというと、この3000万円のみなし相続財産で、本当だったらこの3000万円の不動産を戻さなきゃいけない、持戻し計算、これが持戻し計算しなくていいよという風になったわけです。そうなると改正前だと6000万円だったのが、この(預貯金の)3000万円のみなし相続財産をみんなで分ければいいという風に改正後になったということです。 そうすると、 750万円・750万円、それから3000万円の半分の1500万円をお母さんが取得することができるという風になりました。

これはどういうものかというと、持戻し免除の意思表示というのはもともとあったんですけれども、これを推定するというような規定になったわけです。

ちょっと分かりにくいんですけど、持戻し免除の意思表示っていうのは、このお父さんが亡くなる前から、持戻しして計算することはしなくていいよというようなことを遺言に書いてたとかそういった場合には、お母さんには持戻しして計算しなくてもいい、これは確定的にお母さんが取得していいよというようなことを認めてたというような場合があるんですけども、明確にしてないとだめなんですね。ところが例えば遺言書をなかなか書かない人も多いわけですよ。そういう場合にこの持戻し免除の意思表示が認められない場合が多々あった。それをもう20年以上連れ添った夫婦だったらもう戻さないでいいよというような意思だったんじゃないかっていうことを推定しましょうという風になった。それが今回の改正です。

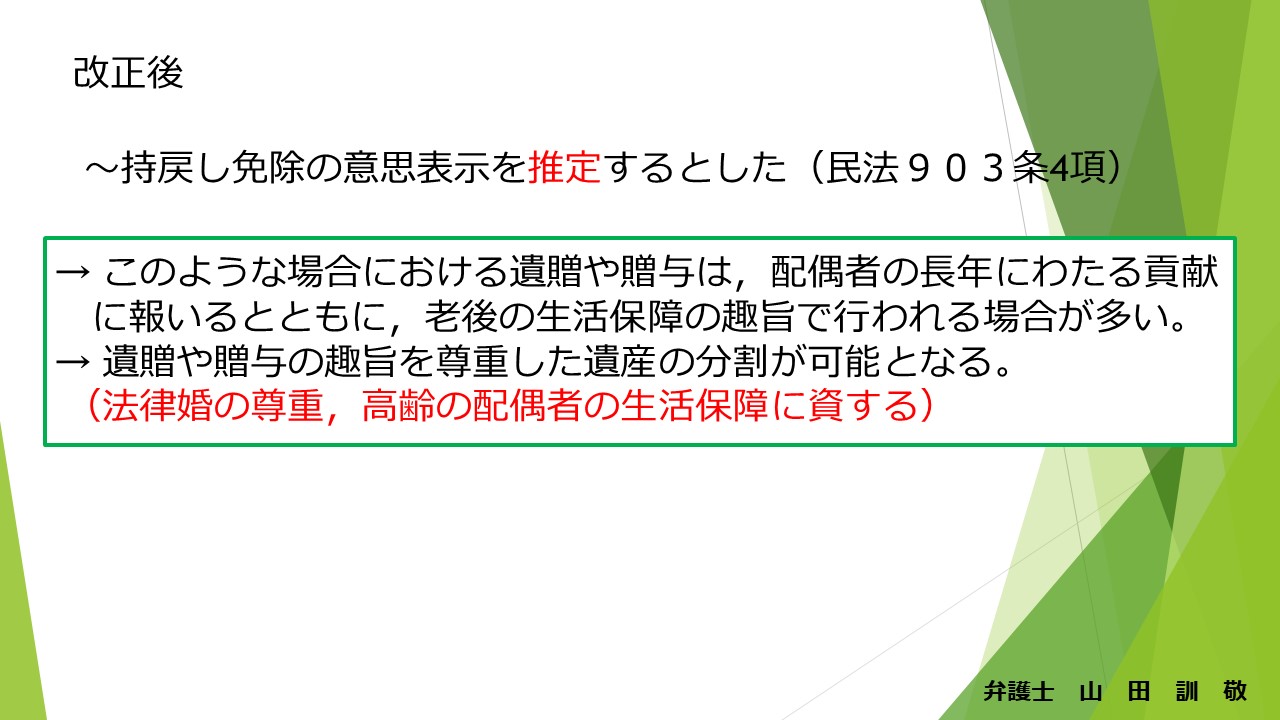

持戻し免除の意思表示を推定するっていうことにしました。このような場合における遺贈や贈与は、配偶者の長年にわたる貢献に報いるとともに、老後の生活保障の趣旨で行われる場合が多い。

だから、遺贈や贈与の趣旨を尊重した遺産の分割が可能になりますよというところで、これで法律婚の尊重とか高齢の配偶者の生活保障に資するというふうに考えられてます。このような改正になったということです。

まとめると、このように婚姻期間20年以上である場合の配偶者で、居住用不動産でないとだめ。だから居住用不動産じゃない、例えば事業用の不動産、例えばアパート経営をしてるアパートとかそういったものはこれの対象にはなりません。

持戻し免除の意思表示を推定するようになりました。

ただこれはあくまで推定ですから、この持戻し免除の意思表示が確定的になかったんだと、お母さんにはあくまで生前に渡したけれども、それは特別受益として計算しろというような意志がはっきりしてるとかいうような場合に推定を覆せるということもありますのでその辺りはご注意ください。

いずれにしろちょっと難しいところが出てきますので、ぜひ専門家にご相談されることをお勧めします。以上配偶者の保護のための方策、持戻し免除の意思表示の推定規定について説明しました。